Yhdysvaltojen S&P 500 –osakeindeksi on jälleen noussut uuteen kaikkien aikojen ennätykseen. Osa sijoittajista ja asiantuntijoista pelkää kurssien nousseen jo liian korkealle suhteessa reaalitalouden tilaan. Kurssinousun selittää kuitenkin yksi mittari, joka on mitä suurimmassa määrin reaalitaloutta.

S&P-osakeindeksi on noussut vuoden 2013 aikana yli 12 prosenttia. Viiden vuoden aikana kurssit ovat nousseet lähes 25 prosenttia.

Osakekurssien nousu yhdistettynä moninaisiin makrotalouden ongelmiin (kuten USA:n liittovaltion velkataakan kasvuun, korkeaan työttömyyteen ja Euroopan talouskriisin) ovat saaneet monet sijoitusasiantuntijat epäilemään, ovatko pörssikurssit irtaantuneet reaalitalouden fundamenteista.

Mutta osakekurssien pitkän aikavälin kehityssuunnat eivät ole sattuman ohjaamaa virtuaalitaloutta. Osakekurssien muutoksille löytyvät selitykset yleensä talouden kovista perusteista.

Nuo selitykset eivät aina vain ole makrotalouden fundamentteja (kuten työttömyys tai valtio velka), ne voivat olla myös mikrotalouden, eli yritysten omien talouden tunnuslukujen kehityksestä johtuvia selityksiä.

Yksi tekijä selittää kurssinousun

Kukaan ei etukäteen voi varmuudella sanoa, ovatko kurssit menossa kohti kuplaa joka ennen pitkää romahtaa. Se ei kuitenkaan tarkoita, etteikö kurssinousulle voisi löytyä looginen selitys.

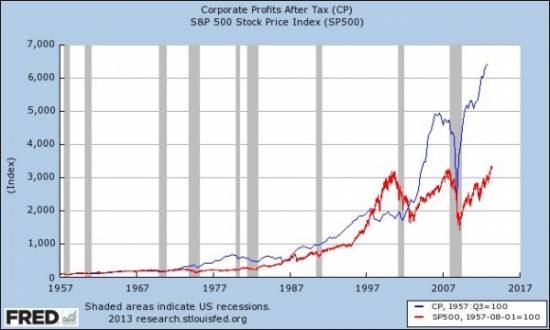

Selitys saattaa olla alla olevassa kuvaajassa.

Kuvaaja näyttää indekseinä S&P-osakeindeksin (punainen kuvaaja) ja pörssiyhtiöiden tuloskehityksen (sininen kuvaaja) vuodesta 1957 kuluvaan vuoteen asti.

Kuten odottaa saattaa, on pörssikurssien ja tuloskehityksen välillä selkeä yhteys. Tulosten nousu on tarkoittanut myös kurssien nousua.

Mielenkiintoisinta kuvaajassa on kuitenkin tuloskehityksen hurja kasvu 2000-luvulla. Nousumarkkinoiden aikana tuloskasvu on ollut selkeästi nopeampaa kuin osakekurssien nousu. Toisaalta viimeisimmässä taantumassa tulokset laskivat nopeammin kuin osakekurssit.

Hurja tuloskasvu siis antaa järkevän selityksen osakekurssien nousulle. Osakkeiden kurssinousu on itse asiassa ollut tuloskehitykseen verrattuna varsin maltillista viime vuosina.

Kuvaajan kurssien ja tuloskehityksen välinen vahva riippuvuus istuu myös varsin hyvin rahoitusteorian osakekurssien muutoksien selitysmalliin. Rahoitusteorian mukaanhan osakkeen arvo on sen tulevien osinkojen diskontattu nykyarvo.

Tuloskehitys ja siitä jaettavien osinkojen kehitys tulisi siis teoriankin mukaan selittää osakekursseja (teorian mukaan toki pääpaino on odotetuilla tuloksilla ja osingoilla, ei toteutuneella tuloskehityksellä).

Milloin osakekurssit romahtavat?

Vahva amerikkalaisyhtiöiden tuloskehitys ei tietenkään tarkoita, että tulosten nousutrendi jatkuisi vääjäämättömällä varmuudella tästä eteenpäin. Siksi osakekurssien nousun jatkuminenkaan ei ole tietenkään mikään itsestäänselvyys.

Kuvaaja paljastaakin millaisissa tilanteissa kurssit ovat romahtaneet. Osakekurssit ovat romahtaneet kuvaajan perusteella kahdessa vaihtoehtoisessa tilanteessa:

- Osakkeiden kurssinousu on ollut nopeampaa kuin pörssiyhtiöiden tuloskasvu (kuvaajassa 1990-luvun lopussa).

- Tilanteessa jossa talous on ajautunut taantumaan, ovat yhtiöiden tulokset ja osakekurssit romahtaneet samanaikaisesti (vuoden 2009 taantuma).

Näistä edellinen tilanne on tällä hetkellä poissuljettu. Jälkimmäisen mahdollisuus on aina olemassa.