Koska kesän mittaan on jonkin verran tullut lueskeltua rahoituksen käyttäytymistieteestä (behavioral finance), ajattelin että aihe ansaitsisi myös muutaman blogikirjoituksen.

Ajattelin lähestyä aihetta kolmella kirjoituksella, joista ensimmäinen käsittelee markkinoiden tehokkuutta, toinen heuristiikkoja ja tästä aiheutuvaa sentimenttiä ja viimeinen prospektiteoriaa.

Tehokkaat markkinat?

Käyttäytymistieteellisen näkökulman ero perinteiseen neoklassiseen rahoitusteoriaan kiteytyy hyvin kysymykseen markkinoiden tehokkuudesta. Toinen uskoo markkinoiden tehokkuuteen (perinteinen neoklassinen teoria) ja toisen mukaan markkinat eivät ole tehokkaat. (behavioristinen näkökulma) Seuraavassa käyn läpi pääargumentit markkinoiden tehokkuudelle päätyen lopulta behavioristiseen tulkintaan. Lopuksi käyn läpi muutamia yleisesti tunnettuja empiirisiä tuloksia.

Argumentti markkinoiden tehokkuuden puolesta on vahvempi kuin ehkä yleensä uskotaan. Faman (1970) mukaan markkinoiden tehokkuudella on kolme ilmenemismuotoa: heikko, keskivahva ja vahva. Heikon muodon mukaan menneillä hintatiedoilla ei voida ennustaa tulevia tuottoja. Keskivahvan argumentin mukaan minkään julkisesti saatavilla olevan tiedon avulla ei voida saavuttaa ylituottoja. Vahvan ilmenemismuodon mukaan edes sisäpiiritiedolla ei voida saavuttaa etua. Seuraavassa tarkastelen pääasiassa keskivahvaa muotoa, joka on varmastikin se yleisimmin käsitetty muoto puhuttaessa tehokkaista markkinoista.

Usein kuulee sanottavan, että markkinat eivät voi olla tehokkaat, koska keskivertosijoittaja ei todellakaan ole täysin rationaalinen homo economicus. Itse asiassa tämä ei ole edellytys tehokkuudelle. Ensinnäkin oletus rationaalisuudesta ei vaadi, että kaikki toimijat olisivat täysin rationaalisia. Ainoa vaatimus on, että yksilöiden tekemät virheet ennusteissa eivät ole systemaattisia. (ts. virhetermit ovat iid.) Tällöin keskimääräinen odotus tulevasta on oikea. Hyvä esimerkki tästä on tunnettu koe, jossa joukolta ihmisiä kysytään, kuinka monta karkkia on täydessä läpinäkyvässä purkissa. Mikäli vastaajien joukko on tarpeeksi suuri, on vastausten keskiarvo hyvin lähellä oikeaa lukua, vaikka vaihtelu yksittäisten vastausten välillä on suurta.

Lisäksi hypoteesi tehokkaista markkinoista itse asiassa sallii myös systemaattisen virheen, eli sen että joukko sijoittajia on samaan suuntaan väärässä. Tällöin markkinoilla olevat rationaaliset sijoittajat harrastavat arbitraasia ja ottavat aina vastakkaisen position systemaattisesti väärässä olevaa joukkoa vastaan. Tuloksena on jälleen tehokas markkina. Siten arkinen toteamus siitä, että sijoittajat eivät käyttäydy lähimainkaan rationaalisesti, ei tarkoita etteivätkö markkinat voisi olla tehokkaat.

Arbitraasi

Tehokkaiden markkinoiden hypoteesi kiteytyykin siten hyvin vahvasti arbitraasiin. Voinemme olettaa, että sijoittajat eivät ole edes joukkona täysin rationaalisia. Ei tarvitse kuin katsoa esimerkiksi vuosituhannen vaihdetta. Paras selitys hintapiikille on yksinkertaisesti kupla. Mielestäni on kaukaa haettua, että sijoittajat olisivat vain rationaalisesti diskontanneet kasvavaa tuottavuuskehitystä (new normal) ja osakkeiden hinnat olisivat olleet IT-kuplassa tehokkaat. Siksi mielestäni kysymykseen markkinoiden tehokkuudesta vastaa lopulta arbitraasin olemassaolo. Onko se riittävää ja täydellistä?

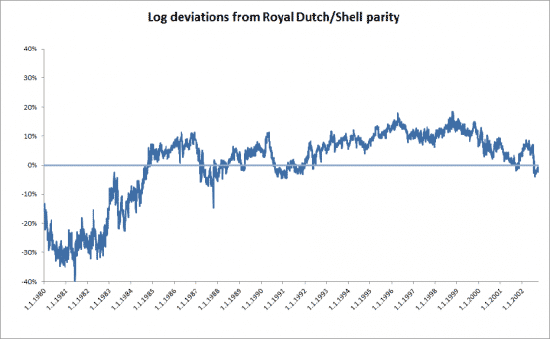

Tähän voitaneen todeta, että reaalimaailmassa arbitraasi ei ole lähelläkään täydellistä. Riskivapaa arbitraasi edellyttää ensinnäkin, että sijoituskohteet toimisivat täydellisinä substituutteina toisilleen. Näin ei ole. Esimerkiksi jos ajetaan regressio kahden täysin saman toimialan ja samoilla markkinoilla toimivien yritysten osaketuottojen välillä, on selitysaste käytännössä aina hyvin kaukana yhdestä. Riskivapaa arbitraasi ei siten onnistu, koska positiota ei voi täydellisesti suojata, vaikka selkeä arbitraasitilanne olisikin olemassa. Ja vaikka substituutti olisikin täydellinen, ei riskivapaa arbitraasi siltikään välttämättä onnistuisi. Ohessa on kuva kahdesta saman yhtiön eri markkinalla listatusta osakkeesta. (Royal Dutch/Shell) Osakkeenomistajilla on yhtiön voittoihin yhtä suuret oikeudet, joten mitään syytä poikkamaan pariteetista ei tulisi olla, koska tässä substituutti on täydellinen. Silti, kuten kuvasta huomataan, poikkeama pariteetista on ennemminkin normi ja se vielä kaiken lisäksi vaihtelee (keskihajonta 12%).

Aineiston lähde: Abe de Jong and Leonard Rosenthal. The Risk and Return of Arbitrage in Dual-Listed Companies. – Review of Finance, 13, 495-520, 2009. http://www.mathijsavandijk.com/dual-listed-companies/

Lisäksi rahoituksen saatavuus on usein ongelma. Koska edellä totesimme, että markkinoilla voi olla systemaattista epärationaalista toimintaa, ei arbitraasin harjoittaja voi koskaan olla varma tulevista lyhyen aikavälin kurssiliikkeistä, vaikka hän olisikin varma fundamenttiarvojen eroavaisuuksista. Tällöin arbitraasin rahoittaja voi tappioita säikähtäessään vetää varansa pois, vaikka itse asiassa kyseinen arbitraasitilanne (kohteiden fundamenttiarvojen erotus) saattaisi olla entistä parempi).

Otetaan esimerkkinä vaikkapa valistunut arbitraasisijoittaja, joka olisi huomannut kuvassa ilmentyvän täysin selvän arbitraasitilanteen 1992/1993 poikkeaman ollessa noin 5 prosenttia. Kurssit lähenivät takaisin pariteettiin vasta 2001 – 2002 ja suunta oli lähes koko tuon ajan 1992/1993 position ottanutta vastaan. Mitenköhän kyseisen sijoittajan rahoittaja olisi toiminut? Tuskinpa hän olisi jaksanut odottaa noin pitkään ja katsella tappioita. Lisäksi olisiko ko. arbitroija saanut lisärahoitusta 1998 – 1999 kun arbitraasitilanne oli paljon herkullisempi (poikkeama yli 10%) ? Tuskinpa, ainakaan jos hänen kykyjään arvioidaan menneen kehityksen perusteella.

Täysin riskivapaata arbitraasia tuskin siten on olemassa rahoitusmarkkinoilla johtuen substituuttien puutteesta/epätäydellisyydestä, päämies-agentti-ongelmista ja vaihtelevasta sijoittajasentimentistä. Tämä viimekädessä asettaa suuren haasteen tehokkaiden markkinoiden teoreettiselle hypoteesille. Toki markkinoita on erilaisia ja mm. valuutta ja korkomarkkinat ovat huomattavasti osakemarkkinoita tehokkaampia. Näkökulma tässä on pääasiassa osakesijoittajan.

Empiirisiä havaintoja

Lisäksi on tehty monia empiirisiä havaintoja, joita ei tulisi tehokkaiden markkinoiden hypoteesin mukaan olla, koska hinta tai fundamenttitiedoilla ei pitäisi olla mahdollista saada riskikorjattuja ylituottoja. Tunnetuimpia havaintoja ovat mm. koko, arvo momentum ym. strategioiden ylituotot. Vääntö tosin käy kuumana siinä mielessä, että emme voi tietää ovatko esimerkiksi arvo-osakkeiden tai pienten osakkeiden tuotot vain korvausta tuntemattomasta riskistä. Esimerkiksi Fama & French ovat sitä mieltä, että ne ovat riskitekijöitä, jonka vuoksi he ovat kehittäneet FF-3 mallin, joka huomio koon ja arvon riskifaktoreina.

Suuremman haasteen asettaa momentum-anomalia, joka on suoraan ristiriidassa tehokkaiden markkinoiden heikon muodon kriteerien kanssa. (hintatiedoilla ei pitäisi pystyä ennustamaan kurssiliikkeitä) Riskiin perustuvaa selitystä momentum -tuotoille ei tietääkseni juurikaan ole esitetty. Omasta mielestäni myös low beta ja laatu, joilla on myös havaittu riskikorjattuja ylituottoja, asettavat empiirisen haasteen tehokkaille markkinoille. On hyvin vaikea käsittää miksi laatu olisi riskitekijä?

On tosin muistettava, että myös tehokkaita markkinoita puoltavia tuloksia on hyvin paljon. On monissa tutkimuksissa toistettu fakta, että suurin osa aktiivisista sijoittajista häviää yksinkertaiselle indeksille. Lisäksi esimerkiksi tekninen analyysi on useissa tutkimuksissa todettu melko hyödyttömäksi. (ts. todiste tehokkaiden markkinoiden heikolle muodolle.)

Yhteenveto

Hypoteesi tehokkaista markkinoista on vahva ja rahoitusmarkkinat varmastikin toimivat suhteellisen tehokkaasti. Esimerkiksi pörssiosakkeiden ja velkakirjojen hinnat mukautuvat yleensä varsin nopeasti uuteen informaatioon. Kuitenkin sijoittajien muuttuva sentimentti ja riskivapaan arbitraasin puuttuminen aihettavat sen, että markkinat tuskin ovat täysin tehokkaat. Yli ja alilyöntejä on tapahtunut ja tulee tapahtumaan vastaisuudessakin.

Kiinnostuneille suosittelen teosta: Andrei Shleifer: Inefficient Markets – An introduction to behavioral finance, joka käsittelee mm. yllä lueteltuja teemoja ja paljon muutakin käyden läpi alan tutkimuksia.

Konsta Lindqvist https://twitter.com/0piskelija Kirjoittaja ylläpitää Opiskelijan arvokkaat sijoitukset –sijoitusblogia. Artikkeli on alunperin julkaistu kyseisellä sivustolla 5.8.2014.