Onko Saksan valtionlainojen tuottovaateissa pohja lähellä?

Euroopan keskuspankin massiiviset elvytysodotukset sekä Euroaluetta vaivaavat deflaatiopaineet ovat ajaneet valtionlainojen tuottovaateet poikkeuksellisen alas. Tämä on näkynyt mm. Korkotuottojen Metsästäjä -mallisalkussamme erinomaisina tuottoina tuottovaateiden ja riskilisien painuttua poikkeuksellisen alas.

Kuka olisi osannut ennustaa vielä vuosi sitten, että Saksan 10-vuotisen valtionlainan vuotuinen tuottovaade painuu nykyiselle tasolleen 0,2 %:iin? Minä en ainakaan moista ennustusta olisi uskaltanut tehdä, vaikkakin olemme painottaneet valtionlainoja melko reippaasti korkomallisalkussamme ja ne ovat kontribuoineet mukavasti tuottoja viimeisen vuoden aikana. Vaikka valtionlainojen tuottovaateissa ei ole erityisiä nousupaineita näkyvissä lyhyellä aikajänteellä Euroopan keskuspankin tukiessa markkinoita massiivisesti, on jokaisen (korko)sijoittajan syytä kysyä itseltään, haluaako hän spekuloida tuottovaateiden liikkeillä (edelleen kaventuvat tuottovaateet nostavat korkoinstrumenttien hintoja ja päinvastoin) vai toimia pitkäaikaisena sijoittaja etsien varsinaista korkotuottoa (Saksan valtionlainojen tapauksessa 0,2 % vuosituottoa!). (Lue myös artikkelimme korkomarkkinoiden riskeistä.)

Markkinoilla arvopapereiden hinnoittelu pohjautuu odotuksiin tulevasta. Historiasta puolestaan tiedämme, että markkinoilla on tapana sortua ylilyönteihin molempiin suuntiin. Isossa kuvassa markkinoiden hinnoittelua ohjaavat arvostus (pitkä aikaväli), fundamentit (keskipitkä aikaväli) sekä likviditeettiympäristö/tekninen kuva (lyhyt aikaväli). Sen tiedämme, että korkomarkkinoiden arvostustasot vaikuttavat erittäin kalliilta. Fundamentit ovat puolestaan parantumaan päin kasvuodotusten noustessa euroalueelle, minkä pitäisi nostaa valtionlainojen tuottovaateita. Likviditeettiympäristö ja erityisesti EKP:n massiivinen rahanpumppaus vaikuttaa mielestämme ainoalta selkeältä tuottovaateita edelleen painavalta tekijältä.

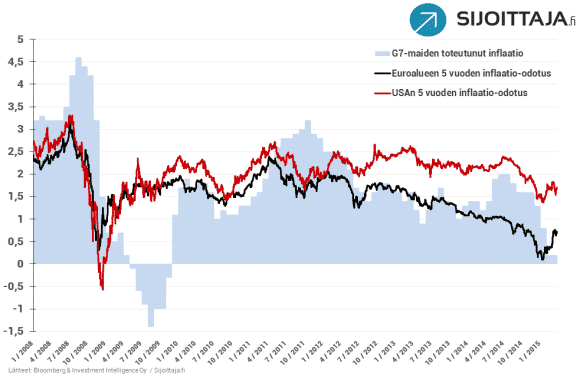

Sijoittajan on hyvä huomata, että myös inflaatio-odotukset (kuva alla) euroalueella ovat nousseet mm. heikentyneen euron johdosta. Myös tässä valossa korkovaateiden olisi luonnollista nousta.

Käänteistä näkemystä korkojen nousun puolesta voi ottaa käänteisillä ETF (/ETC)-instrumenteilla. ETF-valintatyökalustamme löytyy tuplavivutettu käänteinen Lyxorin UCITS ETF Double Short Bund ETF (”LYQK GY”). Laajemmin euroalueen valtionlainoihin käänteistä näkemystä voi ottaa puolestaan db x-trackersin Short iBoxx Euro Sovereigns Eurozone Daily UCITS ETF:llä (”xsgl gy”). Käänteisiin ETF:iin sijoittajan tulee olla tietoinen tuotteisiin liittyvistä riskeistä eivätkä ne sovellu aloittelijoille.

Artikkeli on alunperin julkaistu Sijoittaja.fi-sivustolla 30.3.2015.