Sijoituksen tulos ratkeaa tulevaisuudessa – mikään menneisyyden data ei voi taata tuottoa.

Valitettavasti tulevaisuuden ennustaminen on tavattoman vaikeaa. Jokainen sijoittaja on joskus laittanut rahansa kiinni pomminvarmaan kohteeseen, joka onkin paljastunut suurimman osan rahoista nielaisseeksi suutariksi.

Osakkeiden arvostuksen laskemiseen tarkoitetut menetelmät perustuvat sijoittajan laatimiin ennusteisiin, joko näkyvästi tai piilotetusti – pelkästään P/E-luvun ja osingon perusteella sijoittavakin arvaa yrityksen seuraavien vuosien tuloksia. Melkein minkä tahansa yrityksen saa melkein millä tahansa arvostustyökalulla näyttämään halvalta, kunhan vain hieroo syötteitä riittävän kauan. Noiden syötteiden tarkkuus ratkaisee analyysin arvon – pahimmassa tapauksessa sijoittaja tunkee työkaluun hataria oletuksia ja saa tulokseksi täyttä guanoa.

Garbage in, Garbage out

Wikipediasta:

“Garbage in, garbage out is a phrase in the field of computer science or information and communication technology. It is used primarily to call attention to the fact that computers will unquestioningly process the most nonsensical of input data (”garbage in”) and produce nonsensical output (”garbage out”).

Huonolla suomella:

Garbage in, garbage out on sanonta tietojenkäsittelytieteen tai informaatio- ja kommunikaatioteknologian alueelta. Sen ensisijainen tarkoitus on kiinnittää huomio siihen, että tietokone käsittelee kaikkein älyttömmimmänkin syötteen (”garbage in”) kyselemättä ja tuottaa järjettömän tuloksen (”garbage out”).

Syötteen tarkkuus määrää tuloksen tarkkuuteen

Lukion fysiikassa oppilaat laskevat, miten täysin kimmoinen tyhjiössä lentävä pallo kimpoaa seinästä. Esimerkissä on reaalimaailmaan verrattuna useita ilmiselviä puutteita, kuten painovoima, ilmanvastus, mikään aine ei taida olla täysin kimmoinen jne. Lukion oppimäärään fysiikan opiskelun päättänyt ei yleensä huomaa, että myös tehtävän syötteet ovat epärealistiset – laskun vaatimia syötteitä ei pysty mittaamaan tarkasti.

Epärealistinen esimerkki (ajatukseni ovat vielä lukioajoissa) epätarkkuudesta:

Auton nopeusmittari hajoaa ja kuljettaja joutuu keksimään vaihtoehtoisen tavan arvioida nopeutta. Hän päättää mitata rannekellolla kahden kilometripylvään välin ajamiseen kuluvan ajan ja laskea siitä auton nopeuden, sillä nopeushan on:

v = s/t , eli kuljettu matka jaettuna ajalla.

Kuljettaja mittaa kahden kilometripylvään väliseksi ajaksi 45 sekuntia ja sijoittamalla sen ja 1000 metriä kaavaan saa nopeudeksi 80 km/h. Lukion laskutehtävä loppuisi tähän, sillä lukion tehtävässä kuljettaja pystyy yli-inhimillisesti havainnoimaan sekä ajan kulun että etäisyyden tarkasti.

Oikeasti kuljettaja joutuu katsomaan tietä, arvioimaan milloin auto on kilometripylvään kohdalla ja arvioimaan viisarikellosta miten paljon aikaa on kulunut. Mitattu aika saattaa heittää pari sekuntia kumpaan tahansa suuntaan ja mitattu matka ehkä viitisen metriä. Auton nopeudeksi saadaan 80 km/h plus miinus neljä kilometriä, eli nopeus on tosiasiassa välillä 76-84 km/h.

Virheen vaihteluvälin ymmärtäminen on kuljettajalle erittäin tärkeää. Neljän kilometrin virhe on vielä hyväksyttävä. Jos vaihteluväli olisi 20 kilometriä, niin menetelmä olisi käyttökelvoton.

Yrityksen todellinen arvo

Teoriassa yrityksen todellinen arvo (engl. intrinsic value) on sen tulevaisuuden vapaiden kassavirtojen arvo diskontattuna nykyarvoon. DCF-arvonmääritys ottaa syötteenä nuo tulevaisuuden kassavirrat ja pari muutakin ei niin triviaalia parametria ja sylkee ulos absoluuttisen tuloksen. Edellisen luvun esimerkin läpikahlannut aavistanee jo, että syötteiden tarkkuus vaikuttaa ratkaisevasti tuloksen tarkkuuteen.

Otetaan esimerkiksi salkustani Tucows:

(Esimerkki on karkeasti yksinkertaistettu. Sen tarkoitus on demonstroida DCF-analyysin haasteita, ei suinkaan oikeasti määrittää Tucowsin arvoa. Pidemmälle mietittyä pohdintaa Tucowsin todellisesta arvosta löytyy Tucowsin osakeanalyysista ja sen kommenteista)

Todellinen arvo on laskelman mukaan kaksi ja puoli kertaa Tucowsin markkina-arvon suuruinen, mikä kuulostaa hyvältä. Mitenköhän luotettava tuo laskelma mahtaa olla?

Terminaalikasvu

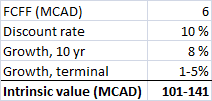

Laskelmassa terminaalikasvuksi on määritelty kolme prosenttia, mikä tarkoittaa että arvioni mukaan Tucowsin kasvu hidastuu kymmenen vuoden kuluttua kolmeen prosenttiin. Tuota kolmen prosentin kasvua jatkuu ajasta ikuisuuteen. Hetki! Millä menetelmällä kasvutahdin voi arvioida luotettavasti noin pitkälle ajalle? Valitettavasti ei millään.

Terminaalikasvu on puolihuolimattomasti tempaistu hihavakio, jonka määrittämiseen ei ole mitään järjellistä menetelmää. Periaatteessa tuon hihavakion vaikutus ulottuu todellisuudessa vain 30-40 vuoden päähän, sillä sitä myöhempien kassavirtojen vaikutus lopputulokseen on hyvin pieni. Kirjallisuudessa suositellaan laittamaan terminaalikasvu koko talouden kasvua hitaammaksi, mikä ei paljoa lämmitä, koska koko talouden kasvutahdin ennustaminen seuraavien 50 vuoden ajaksi lienee ainakin yhtä kova pala.

Miten paljon tuo epätarkka turaus sitten vaikuttaa lopputulokseen? Tucowsin todellinen arvo on 101-141 miljoonaa Kanadan dollaria, jos terminaalikasvu vaihtelee välillä 1-5 prosenttia.

Seuraavan kymmenen vuoden kassavirrat

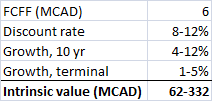

Jos hatusta tempaistu kasvuarvioni ei pidäkään paikkaansa vaan kasvu asettuu jonnekin välille 4-12 prosenttia vuodessa seuraavien kymmenen vuoden ajaksi, niin arvohaarukka asettuu seuraavanlaiseksi:

Oman pääoman kustannus

Tulevaisuuden kassavirrat diskontataan nykyarvoon pääoman keskimääräisellä kustannuksella, joka on painotettu keskiarvo vieraan ja oman pääoman kustannuksesta. Vieraan pääoman kustannuksen saa selville tutkimalla raporteista, miten paljon yritys maksaa korkoa vieraalle pääomalle. Oman pääoman kustannus onkin sitten hankalampi määrittää. Periaatteessa:

Oman pääoman kustannus = riskitön korko + riskipreemio

Riskitön korko pitäisi periaatteessa ennustaa jokaiselle tarkastelujakson vuodelle, mikä on taas kerran ”Catch 22” –henkinen parametri. Riskipreemion laskuun on tarjolla melkoinen määrä malleja. Oman pääoman kustannus voisi olla vaikkapa:

Kanadan 10 v valtionlainojen korko(1,94%) + osakkeen beta(0,28) x riskipreemio(5%) = 3,34 prosenttia

TAI

Kanadan keskimääräinen 10v valtionlainojen korko 2002-2012(4,01%) + beta(0,28) x riskipreemio(5%) = 5,41 prosenttia

TAI

Kanadan keskimääräinen 10v valtionlainojen korko 2002-2012(4,01%) + Internet Industry unlevered beta (Damodaranin sitelta) (1,24) x riskipreemio(5%) = 10,24 prosenttia

TAI

Melkein mikä tahansa luku maan ja taivaan väliltä, kunhan perustelu kuulostaa loogiselta

Kolmen tai viiden prosentin suuruinen tuotto-odotus osakesijoitukselle on mielestäni naurettava. Päätän siksi laittaa oman pääoman kustannukseksi 8-12 prosenttia, jolla välillä monen markkinan tuotto on liikkunut monilla ajanjaksoilla:

DCF-analyysi käytännössä

Yllä oleva esimerkki liioittelee DCF-analyysin epätarkkuutta, sillä tilanne paranee muutamalla yksinkertaisella korjausliikkeellä. Ensinnäkin, oman pääoman kustannuksena voi käyttää sijoittajan omaa tuottovaatimusta osakesijoituksille. Muutoksen jälkeen laskelma ei enää tuota universaalisesti oikeaa absoluuttista arvoa, mutta yllä olevan esimerkin perusteella lienee jo selvää ettei sellaisen laskeminen ole oikeasti mahdollista. Toiseksi, sijoittaja voi korvata terminaaliarvon tunnuslukuanalyysillä määritellyllä yrityksen arvolla.

Päätän vaatia pääomalleni 10 prosentin tuoton ja arvaan, että Tucowsin arvostus on samansuuruinen kuin nyt (MCAP/FCFF = 6,8) kymmenen vuoden kuluttua. Arvohaarukaksi saadaan:

Haarukka on yhä erittäin laaja, eikä tuollainen laskelma olisi missään tapauksessa riittävän hyvä esimerkiksi hintaneuvotteluun koko yrityksen ostosta – neuvottelut jumittuisivat lakimiesten riitelyyn eri parametrien viilauksesta suuntaan tai toiseen. Sijoittajan kannalta tulos on kuitenkin kiinnostava, sillä laskelman mukaan halvimmillaankin Tucowsin todellinen arvo on reilusti nykyistä markkina-arvoa 41 miljoonaa Kanadan dollaria korkeampi. Sijoituskohteiden etsinnässä onkin pitkälti kyse tilanteiden hakemisesta, joissa kohteen todellinen arvo on suurella todennäköisyydellä reilusti markkina-arvoa korkeampi. Useimmiten pörssikurssi osuu jonnekin hinta-haarukan sisään, minkä takia osakkeen aliarvostuksesta ei ole varmuutta.

Halpaa arvostusta ei yleensä tarvitse kaivaa esiin, vaan ennemminkin ratkaisevaa on miksi yritys on halpa ja onko yrityksen tilanne todella niin huono kuin alhainen arvostustaso antaa ymmärtää – usein DCF-analysointi on kuin yrittäisi ampua kärpäsiä tykillä. Berkshire Hathawayn vuoden 1996 yhtiökokouksesta:

“Warren talks about these discounted cash flows. I’ve never seen him do one.” – Charlie Munger

”It’s true. If (the value of a company) doesn’t just scream out at you, it’s too close.” – Warren Buffett

Oman huomattavasti tuota kaksikkoa vaatimattomamman sijoituskokemukseni perusteella vaikeaa on oletusten ja syötteiden määrittäminen järkevällä tarkkuudella ja oman teorian riittävän vahva verifiointi – miten todennäköisesti ennusteet ovat suurin piirtein kohdallaan, osake on oikeasti halpa ja markkina on väärässä?

Laskelman syötteet ja oletukset ovat yhtä tärkeitä kuin lopputulos, sillä lopputulos pätee vain noiden syötteiden ja oletusten toteutuessa. Sijoittajan kannattaa etsiä yrityksen arvoon vaikuttavat tärkeimmät syötteet tutkimalla, miten paljon arvo muuttuu syötteiden muuttuessa. Esimerkiksi salkussani olevan Freenet AG:n arvo syntyy melkein kokonaan postpaid-sopimuksista, joten niiden määrän ja keskimääräisen liikevaihdon (ARPU) kehitys ovat ratkaisevan tärkeitä. DCF-analyysi onkin oivallinen työkalu yritykseen vaikuttavien syötteiden ja oletusten riippuvuuksien ymmärtämiseen ja ”mitä jos” skeenaarioiden analysointiin.

Yhteenveto

Yrityksen todellista arvoa (engl. intrinsic value) ei voi määrittää tarkasti. Parhaimmillaan todellisesta arvosta saa laadittua hintahaarukan, joka on riittävän kapea ollakseen käyttökelpoinen. Usein sijoittaja joutuu heittämään pyyhkeen kehään ja toteamaan, että hintaa ei voi määrittää käyttökelpoisella tarkkuudella.

Yrityksellä ei ole absoluuttisesti oikeaa arvoa. Sekä oman pääoman kustannukselle että terminaaliarvolle ei ole olemassa yleisesti hyväksyttyä oikeaa arvoa.

Tulevaisuuden ennustaminen on tavattoman vaikeaa. Silti sijoituksen tulos ratkeaa tulevaisuudessa, mikään menneisyyden data ei takaa onnistumista. Osakeanalyysissä sijoittaja koettaa arvata yrityksen tulevaisuutta: mistä yrityksen arvo syntyy, mitkä ovat arvoon vaikuttavat tärkeimmät parametrit, mitkä on vakavimmat riskit ja millä todennäköisyydellä eri skenaariot toteutuvat. Noihin arvauksiin liittyy monenlaisia epävarmuustekijöitä, minkä takia on oleellista tunnistaa milloin oma osaaminen ja ymmärrys ei riitä – vain harvoista yhtiöistä ja tilanteista voi arvata siedettävällä varmuudella miten ne päättyvät. Nostan hattua hyviin yhtiöihin sijoittaville mestareille, jotka osaavat ennustaa yrityksen menestymisen parinkymmenen vuoden päähän. Itselleni 2-3 vuottakin ovat useimpien yritysten kohdalla liikaa.

Analyytikot jättävät usein syötteet ja oletukset pois raporteistaan. Lukijalle tarjotaan tavoitehintaa ja yleistä plörinää yrityksestä. Tuollaiseen raporttiin voi joko uskoa täydellisesti tai sitten sillä ei ole mitään arvoa. Sijoittaminen ei lopu siihen, että rahat on laitettu kiinni osakkeeseen, vaan sijoituksen kehittymistä täytyy voida seurata. Sijoittaja joutuu miettimään yritykseen liittyvien uutisten merkitystä ja arvioimaan kehitystä osavuosikatsauksista. Tulkitseminen on tavattoman vaikeaa, jos ymmärrys yrityksen liiketoiminnasta ja arvoon vaikuttavista parametreista puuttuu – sijoittaja on täysin analyytikon arvioiden varassa.

DCF-analyysi on epävarma menetelmä arvonmääritykseen, sillä menetelmä vaatii valistuneita arvauksia kaukaisista tapahtumista. Tunnuslukuanalyysiin, realisointiarvoon tai toteutuneisiin kauppoihin perustuva arvonmääritys on tiukemmin kiinni todellisuudessa. Kaikki arvostusmenetelmät ovat työkaluja, jotka tuottavat laadukkaita tuloksia vain jos niitä käytetään oikein – sahalla ei kannata yrittää naulata. DCF-analyysi on parhaimmillaan yrityksen parametrien riippuvuuksien analyysissä. Harvalla muulla menetelmällä pystyy arviomaan, miten yrityksen arvostus muuttuu jos kasvu onkin kaksi prosenttia vauhdikkaampaa seuraavien viiden vuoden aikana.

Yksikään osakkeen arvostuksen määritysmenetelmä ei tuota maagisesti oikeaa lopputulosta, jos sijoittajan pohjatyö on heikkolaatuista. Tulokset ovat juuri niin hyviä kuin sijoittajan analyysi – garbage in, garbage out.

Artikkeli on alun perin julkaistu Arvosijoittajan Tie -sivustolla 16.1.2015.