Usein sijoitusammattilaisetkin tekevät ennustuksia esimerkiksi osakekurssien tulevasta romahduksesta sillä perusteella, että nousumarkkina on jatkunut historiallisesti poikkeuksellisen kauan.

Bank of America Merrill Lynchin Savita Subramanian lyttää tällaiset päättelymallit. Subramanian kertoo Business Insider -lehden artikkelissa, että nousumarkkinoiden pituus on vaihdellut voimakkaasti eri aikoina – kahdesta vuodesta yhdeksään vuoteen.

Toisin sanoen jotkut nousumarkkinat kestävät pitkään ja jotkut ovat lyhyitä.

[xyz-ihs snippet=”Nordnet-valittajaA”]

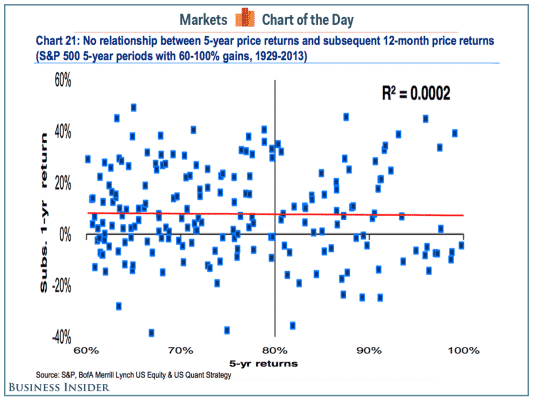

Subramanian teki myös tilastoanalyysia menneiden tuottojen ennustevoimasta. Hän selvitti kuinka hyvin menneiden viiden vuoden tuotto korreloi noita vuosia seuraavan 12 kuukauden tuoton kanssa. Aineistona Subramanian käytti Yhdysvaltojen S&P 500 -osakeindeksiä vuosilta 1929 – 2013. Subramanian valitsi noilta vuosilta sellaiset viiden vuoden ajanjaksot, jolloin tuotto oli väliltä 60 – 100 prosenttia.

Subramanian ajoi regressiomallin jonka selitysvoimaa kuvaa niin sanottu R2-muuttuja, joka voi saada arvon väliltä 0-1. Mitä lähempänä ykköstä arvo on, sitä parempi selitysvoima. Tämä regressiomallin selitysvoima oli vaivaiset 0,0002, eli selitysvoimaa ei ollut käytännössä lainkaan.

Eli historialliset nousumarkkinat eivät ennusta tulevia tuottoja lainkaan.

Sama asia on nähtävissä alla olevasta kuvaajasta. Jos historiallisten tuottojen ja tulevien tuottojen välillä olisi positiivinen korrelaatio, tulisi havaintojen asettua nousevalle regressiosuoralle. Jos korrelaatio olisi negatiivinen, tulisi regressiosuoran olla laskeva. Tulokset osoittavat kuitenkin että mitään korrelaatiota ei kuvaajan perusteella voida havaita.