Syyt listataan tässä.

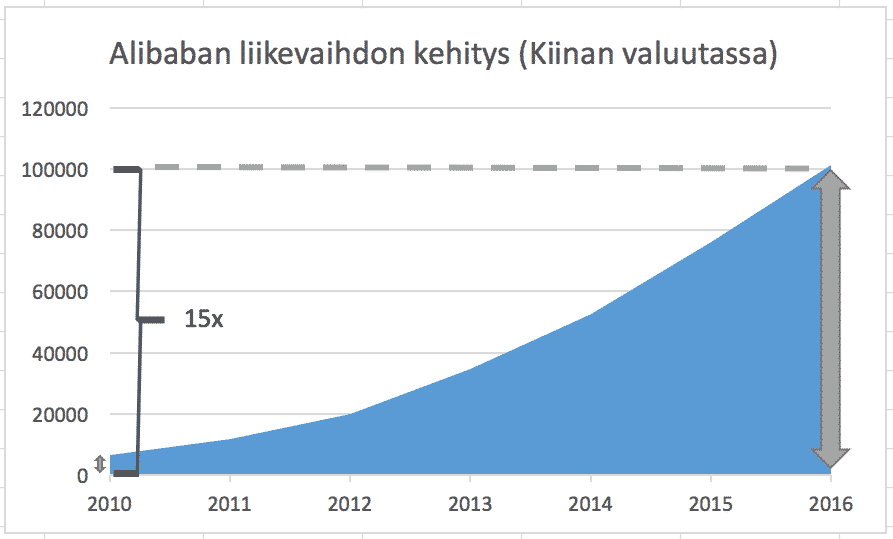

1) Voimakas kasvu Alibaban liikevaihdon kehitys on huimaa kuten kuvasta näkyy. Alibaban maaliskuussa päättynyt tilivuosi 2016 osoitti reilua 100 miljardia juania eli noin 13,7 miljardia euroa.

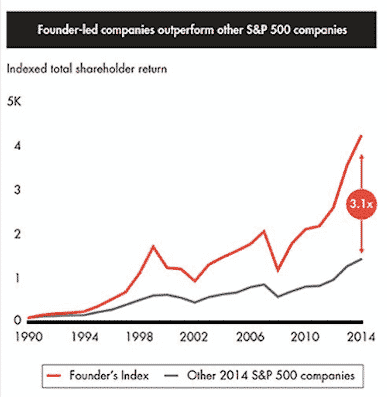

2) Founder led companies Vaikka Alibaba on valtavan kokoinen pörssiyritys, ovat sen perustajat Jack Ma ja Joseph Tsai edelleen yhtiön johdossa. Bainin tutkimusten mukaan perustajien johtamat yritykset menestyvät muita yrityksiä paremmin.

3) Sijoitukset ja laaja-alaisuus Alibaba on itse sijoittanut mm seuraaviin yhtiöihin mei.com, SoftBank Robotics, Kabam, Yueke, SingPost, jet.com, Shanghai media group, Snapchat, South China Morning Post Group, 58 Daojia, Whaley, Snapdeal, Meizu, Kuaidi Dache, One97 Communivations, Suning ja Youku Tudou.

Alibaba ei ole mikään Berkshire Hathawayn tyylinen sijoitusyhtiö, mutta Alibabaa ostamalla saa salkkuunsa muutakin kuin verkkokauppaa eli striimauspalvelua, elektroniikkaliikettä, puhelinvalmistajaa, mediayritystä, logistiikkaa, älyautoa jne.

Alibaban oma toiminta sisältää verkkokauppa-alustan lisäksi finanssipalveluita, pilvipalveluita, ja logistiikan data-alustaa.

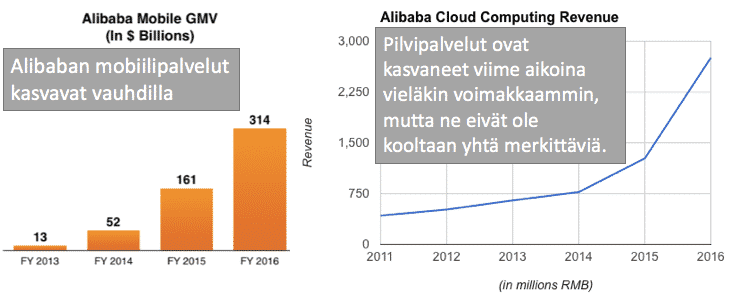

Yksi merkittävä toimiala on tavaroiden myyjille suunnatut puhelinapplikaatiot. Alibaban kautta kulkevasta kaupasta jo 75% kulkee mobiilin kautta. Alibaban puhelinapplikaatio ei vain pyöritä nettisivua, vaan hyödyntää myös muita puhelimen ominaisuuksia kuten kameraa ja GPS:ää, kuten alla olevasta videosta näkyy.

https://www.youtube.com/watch?v=2QxQPZtpl-c

Mobiilin lisäksi Amazonin pilvipalvelut kasvavat kovaa vauhtia.

4) Pääsy Kiinan verkkokaupan markkinoille Kiinan verkkokaupan markkina on kooltaan suurin ja suurempi kuin seuraavat 5 markkinaa yhteensä (USA, UK, Japani, Saksa ja Ranska). Lisäksi Kiinan verkkokaupan markkina on yksi maailman nopeimmin kasvavista markkinoista.

Kiinalaisena yrityksenä Alibaba tuntee Kiinan kulttuurin ja osaa löytää keinot ongelmien ratkaisemiseksi ja kaupan vauhdittamiseksi. Luottamuspula esti ennen kauppojen syntymisen, kun myyjä ei uskaltanut lähettää tuotetta saamatta rahoja ja ostaja ei uskaltanut maksaa rahoja saamatta tuotetta. Alibaba kehitti kolmannen osapuolen Alipayn, joka pidättää rahat kunnes tuote on saatu. Ongelmat on ratkaistavissa kun tietää todellisen ongelman.

5) Markkinajohtajuus Digitaaliset alustoille, kuten Alibaban tuotteille, on tyypillistä että asiakkaat hyötyvät toisistaan. “Network Economics”-alalla kannattaa olla isoin, koska verkostojen rakenteet johtavat “winner takes it all”-ilmiöön. Alibaba siis operoi alueella, jossa markkinajohtajalle tarjotaan poikkeuksellisen iso pala kakkua.

Alibaba on verkkokaupan markkinajohtaja B2B-segmentissä, B2C-segmentissä ja C2C-segmentissä. Eli vähän niinkuin joka segmentissä.

6) Yhtiön johdossa olevien perustajien tekemät takaisinostot Helmikuussa 2016 perustajat Jack Ma ja Joseph Tsai ostivat omilla rahoillaan Alibaban osakkeita 500 miljoonan dollarin arvosta.

Perustajista Jack Ma omisti toukokuussa yhtiöstä 7,8% eli 193,7 miljoonaa osaketta ja Joseph C Tsai 3,2% eli reilu 80 miljoonaa osaketta. Se on aika paljon, kun ottaa huomioon, että osakkeet treidaa päälle sadan jenkkidollarin kappaleelta. Jack Ma:n kohdalla se tekee sellaiset 20 miljardia jenkkitaalaa.

7) Arvostus Alibaba on isompi kuin Amazon ja eBay yhteensä ja sen kasvu on hurjaa.

Siltikin erilaiset huolet ovat vaikuttaneet yhtiön arvostukseen. Huolet voi tiivistää siihen, että kyseessä on Kiinalainen yhtiö (raportointikäytännöt ja läpinäkyvyys, Kiinan talouskasvun hidastuminen, poliittinen riski, brändien kopiointi ja maineriskit).

Kiinalaisuudesta rangaistaan. Alibaban P/E on “ainoastaan” 37,24, kun Amerikkalaisen Amazonin P/E on 204,22. Ja joo, Alibaba ja Amazon on hiukan erilaisia yrityksiä: Amazon on massiivisia logistiikkakeskuksia sisältävä verkkokauppa ja Alibaba Big Dataa tarjoava alusta, joka auttaa sekä myyjiä ja ostajia. Pointtina siis, että voisi Alibaba kalliimpikin olla.

8) Kiinan hidastuva talouskasvu Kiinan talouskasvun hidastuminen on saanut sijoittajat varovaisiksi Kiinan suhteen. Vaikka kasvu on hidastumisen jälkeenkin erittäin nopeaa länsimäihin verrattuna, voi hidastuva talouskasvu tehdä hallaa ETF-pohjaiselle Kiina-sijoitukselle. Alibaba on kuitenkin jo osoittanut pystyvänsä edelleen kovaan kasvuun, jopa tässä hidastuvan talouskasvun ympäristössä. Alibaban monipuolisuuden huomioiden näkisin itse, että jos sijoittajana haluaa hyötyä Kiinasta, tarjoaa Alibaba tähän ETF:ää mielenkiintoisemman vaihtoehdon.

Nasdaqin listaamista analyytikoista Alibaba saa seuraavanlaiset suositukset: 13x”vahva osta”, 3x”osta” ja 1x”pidä” suositukset.

Mikäli Alibabaan aikoo sijoittaa, kannattaa ainakin osa ostoista jättää osavuotiskatsauksen jälkeen. Alibaba julkistaa syyskuun osavuotiskatsauksensa 2.11.2016.

Vastuunrajoitus: Alibaba on on ainoa kiinalaisosake, joka kirjoittajan salkusta löytyy. Kirjoittaja ei omista Kiinaan sijoittavaa ETF:ää tai Kiinaan sijoittavaa rahastoa.

Mitä ajatuksia kirjoitus herätti? Mikä olisi yhdeksäs kohta? Mistä sinä haluaisit näkökantoja? Kirjoita rohkeasti kommentti!

Mitäs mieltä kirjoittaja Softbankista? Näyttää olevan tj. Masayoshi Sonilla kyky poimia nopeasti kasvavia verkkokauppoja monestakin maasta Aasian mantereella ihan kehityksen alkuvaiheessa, kuten olikin Alibaban varhaisia sijoittajia ennen listautumista. Voisiko softbankia ajatella kuin Aasian verkkokauppojen johdannaisena?

Juuso, hyvä ja mielenkiintoinen kommentti. Ehkö voisin kirjoittaa Softbankinsta joskus ihan artikkelinkin. Todennäköisesti tunnet Softbankin minua paremmin, mutta muutama kommentti siitä miltä tuo näyttää pohjaani vasten.

Ensimmäisenä osuu silmiin yhtiön visionäärisyys. En ole kyllä ikinä nähnyt noin isoja visioita sisältäen 300 vuoden aikajanan ja eliniän odotuksen nostamiseen 200 vuoteen. Noi visiot voivat sinänsä olla perusteltavissa.

Sieltä paistaa läpi esimerkiksi Maslowin tarvehierarkia ja elinikä on itseasiassa säädelty prosessi. Eliniän säätelyyn liittyen niin sivujuonteena voit katsoa kuinka DAF2 geenin alasajo pidentää C. eleganssin elinikää. Ja Sue Lindquistiltä löytyy mielenkiintoista kamaa asiaan liittyen. Filosofisesti on mielenkiintoista, että elinikä on myös aktiivisesti säädelty prosessi, ei pelkkä sairauksien seuraus. Se on sitten toinen juttu, että haluaako tulevaisuuden biotekniikan kehittämiseen liittyvää riskiä lähteä kantamaan.

Valuatiosta kerrotaan, että se on alle yhtiön sijoitusten arvon ja tuohon voi olla mahdollista rakentaa sellainen omistusten shortti + osakkeen osto tyyppinen häkkyrä( https://seekingalpha.com/pro/checkout/3613426?notice=pro)

Softbank haluaa olla teknologian Berkshire Hathaway. Tässä on sitten olennaisena kysymyksenä, että mitä Softbankin liikevaihto kertoo.

S&P500 on suunniteltu sisältämään kaikki Yhdysvaltojen teollisuudenalat. Se siis kuvaa hyvin koko Yhdysvaltojen taloutta. S&P 500 sisältämä kasvu on exponentiaalisesti jakautunut, eli pienillä määrillä yrityksiä on iso merkitys kokonaisuudelle. Exponentiaalisen jakauman puolesta voisi olettaa, että suurempi tuotto saadaan ennemmin pienellä määrällä yrityksiä kuin suurella määrällä yrityksiä.

http://seekingalpha.com/article/4023283-growth-within-s-and-p-500-follows-exponential-distribution

Toisaalta tuolta löytyy yrityksiä, jotka, kunhan variaation siivoaa pois, kasvavat tasaisesti finanssikriisinkin läpi. Tämä sen takia, että niillä on markkinatilanteesta riippumattomia kasvun ajureita.

http://seekingalpha.com/article/4029165-time-question-concept-systematic-risk

Softbank ei kasva näin (Alibaba kasvaa näin). Itseasiassa sen kasvu näyttää pysähtyneen. Mutta siinä siis on se kysymys, että mitä Softbankin liikevaihto mittaa? Tarkasteluun tulisi ottaa Softbankin omistusten liikevaihto ja katsoa kasvavatko nämä.

Itse en siis sijoittaisi Softbankiin, koska sen rakenne on monimutkainen. En myöskään lähtisi rakentamaan monimutkaista osakkeen “osto+ omistusten short”-häkkyrää, koska se on monimutkainen. Se ei tarkoita ettei Softbank voisi olla hyvä sijoitus, vaan on ikäänkuin omista preferensseistä lähtöisin.

Toivottavasti sait tästä jotain irti.