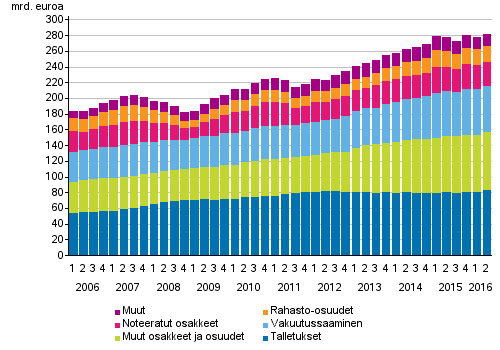

Tilastokeskuksen mukaan kotitalouksien rahoitusvarat kasvoivat 3,7 miljardia euroa vuoden 2016 toisella neljänneksellä kohoten 282,0 miljardiin euroon. Kotitalouksien velat puolestaan lisääntyivät 1,6 miljardia euroa vuoden 2016 toisella neljänneksellä nousten 149,5 miljardiin euroon.

Kotitaloudet vaurastuvat

Näiden muutosten seurauksena kotitalouksien nettorahoitusvarat kasvoivat 2,2 miljardilla 132,5 miljardiin euroon. Nettorahoitusvaroilla tarkoitetaan rahoitusvarojen ja velkojen erotusta. Tiedot käyvät ilmi Tilastokeskuksen rahoitustilinpitotilastosta.

Kaksi miljardia euroa eli suurin osa kotitalouksien rahoitusvarojen kokonaistason noususta selittyy kotitalouksien osakkeista ja muista sijoituksista saamilla hallussapitovoitoilla.

Kotitalouksien nettomääräiset sijoitukset lisääntyivät vuoden 2016 toisen neljänneksen aikana 1,8 miljardilla eurolla.

Etenkin talletuksiin virtasi lisää varoja, yhteensä 2,4 miljardia euroa. Myös osakerahastoihin sijoitettiin nettomääräisesti hieman lisää varoja. Sijoitukset velkapapereihin ja noteerattuihin osakkeisiin vähenivät nettomääräisesti.

Kotitalouksien lainavelat lisääntyivät 1,4 miljardia euroa vuoden 2016 toisella neljänneksellä nousten 139,6 miljardiin euroon. Kotitalouksien velkaantumisaste nousi 1,2 prosenttiyksikköä edellisestä neljänneksestä 125,6 prosenttiin. Kotitalouksien velkaantumisaste lasketaan suhteuttamalla kotitalouksien lainavelat neljänneksen lopussa edeltävien neljän vuosineljänneksen yhteenlaskettuun käytettävissä olevaan tuloon.

Makuuttavatko kotitaloudet liikaa pääomia talletuksissa?

Kansankapitalismin puolestapuhujat ovat varmasti tyytyväisiä kotitalouksien yhä suuremmasta innostuksesta osakesijoittamiseen. Osakkeiden ja osuuksien osuus kotitalouksien rahoitusvaroista on ollut kasvussa vuodesta 2012 lähtien.

Silti osuus on monen mielestä vielä liian pieni ja talletusten osuus liian suuri. Lähes kolmannes kotitalouksien finanssivarallisuudesta lepää edelleen heikosti tuottavissa pankkitalletuksissa.

Talletuspotin makuuttaminen nollakorkoisella tilillä maksaa yli 300 miljoonaa euroa menetettyinä korkotuottoina ennen veroja, kun verrataan nykytilannetta kilpailukykyisen koron tarjoavaan talletustiliin, arvioi Hypon pankinjohtaja Elina Aalto blogissaan.

Talletusten keskikorko oli heinäkuussa Aallon mukaan vain 0,22 prosenttia. Historiallisen alhaisen korkotason maailmassa riskinä voi olla talletusten muuttuminen maksullisiksi.

”Pankit vakuuttavat vielä nyt, ettei kotitalouksilta peritä maksuja talletuksista negatiivisten korkojen vuoksi. Aika näyttää, pitävätkö lupaukset, sillä yritykset ja yhteisöt joutuvat jo maksamaan suurista talletuksistaan – ja ikkunaa on puheissa raotettu uusille tuulille. Vaikka kotitaloudet eivät maksakaan talletuksistaan, pankit ovat jo laajentaneet erilaisia palvelu- ja tilinhoitomaksuja”, Aalto varoittaa.

”Pankit vakuuttavat vielä nyt, ettei kotitalouksilta peritä maksuja talletuksista negatiivisten korkojen vuoksi. Aika näyttää, pitävätkö lupaukset…”

Aika näytti jo: Eivät pidä.

Jos ymmärsin saamani kapulakielisen viestin oikein, Handelsbanken ilmoitti perivänsä toisen pankin arvo-osuustilin Hb:ssä olevasta nk vastatilistä negatiivista korkoa. Ilmoitus tuli ko toisen pankin kautta eli vastatilin omistajille Hb ei nähtävästi pistä asiasta edes tekstaria.