Arvopaperi otsikoi: ”Lehto Groupin tulos polki paikallaan”. Kauppalehti kirjoittaa: ”Lehto Groupin tulos polki paikallaan-kasvu ei auttanut”. Tällaisia otsikoita lukiessa voi sijoittajalle tulla hiki pintaan ja sormi lähteä kulkeutumaan myy-nappulaa kohti.

Daniel Kahneman on taloustieteen Nobelin saanut yhdysvaltalainen psykologian tutkija, jonka yksi keskeisistä löydöksistä on niin sanottu pienten lukujen laki (engl. law of small numbers). Kyseessä on kognitiivinen bias, eli ihmisten yleisesti tekemä ajatusvirhe: liian pienestä määrästä tietoa tehdään helposti liian pitkälle meneviä johtopäätöksiä.

Katso pidempää aikaväliä

Kaikessa datassa esiintyy variaatiota ja kaikkien yhtiöiden tuloksissa esiintyy variaatiota. Vaikka edelleen vertailtaisiin vain kahta numeroa, niin valitsemalla pidempi aikaväli saadaan luvut sisältämään enemmän dataa.

Kahta peräkkäistä kvartaalia ei kannata verrata keskenään, koska ero voi johtua monesta eri syystä. Voi olla kertaluontoisia eriä, isompien kauppojen läpimenoa, kausivaihtelua ja niin edelleen.

Valitsemalla datapisteet vuoden päähän toisistaan saadaan puhtaampaa dataa, joka antaa enemmän tietoa. Lisäksi, ainakin kasvuyhtiöitä tarkasteltaessa, datapisteitä tulisi olla useampia eli koko tarkasteltavan aikajanan tulisi olla vaikkapa viisi vuotta.

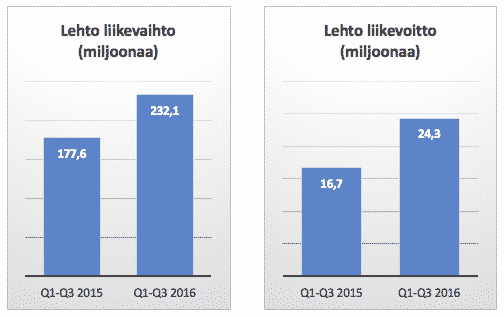

Case Lehto Group Q3 2016 osavuotiskatsaus

Lehdon tapauksessa dataa on rajoitetusti saatavilla, koska yhtiö listautui pörssiin vasta viime keväänä. Tällöinkin voidaan analyysi tehdä huonommin tai paremmin. ”Q3 2015 vs Q3 2016” ei anna yhtä luotettavaa tulosta kuin ”Q1-Q3 2015 vs Q1-Q3 2016”, koska yksi kvartaali sisältää vähemmän dataa kuin kolme kvartaalia. Tehdäänpä se parempi analyysi:

Näin tarkastellen nähdään, että alussa mainutut otsikot ”Lehto Groupin tulos polki paikallaan” ja ”Lehto Groupin tulos polki paikallaan-kasvu ei auttanut” ovat vääriä johtopäätelmiä.

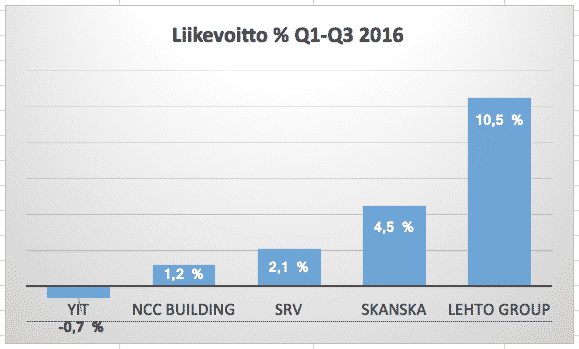

Lehto Group on edelleen alansa ykkönen

Lehto Groupilla on moduulirakentamisen ja talousohjatun rakentamisen tuoma kustannustehokkuus. Tämä on kilpailuetu, jota on käsitelty tarkemmin alla olevassa artikkelissa.

Nyt kun vuoden 2016 kolmannet osavuotiskatsaukset ovat julkaistu, päästään tarkastelemaan onko Lehdolla tosiaan kustannustehokkuuden tuoma kilpailuetu. Jälleen kerran, tarkasteluun kannattaa ottaa hieman pidempi aikajana. Kuvaajasta näkee, että Lehto rakentaa kilpailijoihinsa nähden aivan ylivoimaisella marginaalilla.

Skanska on näistä ainoa, joka pääsee marginaaleissa lähellekään Lehtoa. Katsotaanpa seuraavaksi liikevaihdon kasvua.

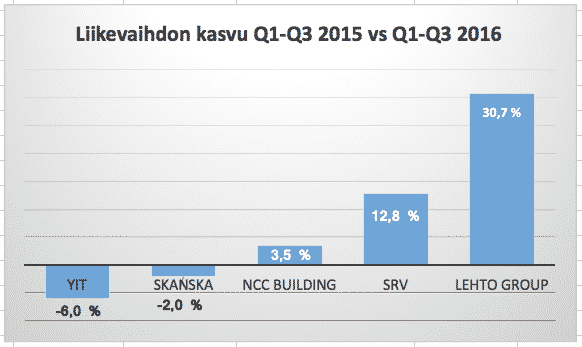

Nähdään, että Lehto on liikevaihdon kasvulla mitattuna aivan omassa luokassaan. Marginaaleissa toisena tuleva Skanska ei paljon liikevaihdon kasvua osoita. Toisaalta liikevaihdon kasvulla mitattuna näistä verrokeista toisella sijalla oleva SRV rakentaa 5x heikommalla marginaalilla kuin Lehto. Lehto on siis edelleen ylivoimainen ykkönen.

Mistä sitten tulisi huolestua

Joku voisi kysyä, että mitä jos Lehdon Q3 onkin alkua kasvun laantumiselle? Mitä, jos seuraava osavuotiskatsaus tuo jälleen negatiivisia otsikoita kehiin? Eikö silloin olisi päässyt helpommalla, jos osakkeeseet olisi laittanut myyntiin jo nyt? Voihan se olla, mutta tämä datan määrä ei sellaisen johtopäätöksen tekemiseen vielä riitä.

Sijoittaja, joka hätiköi kvartaalien välisestä heilahteluista ei ikinä pääse pitkäaikaiseen kasvuun kiinni. Lehto on vielä suhteellisen pieni yhtiö ja menee vielä hyvän aikaa ennen kuin on ajankohtaista kysellä, että onnistuuko se laajentumaan ulkomaille vaiko ei.

Vastuunrajoitus: kirjoittaja omistaa Lehto Groupin osakkeita.

Mitä ajatuksia kirjoitus herätti? Mistä haluaisit kuulla lisää? Kirjoita rohkeasti kommentti.