Monesti hyvin valmisteltu tuottaa parhaimman mahdollisimman tuloksen ja intuitiivisesti ajatellen saman voisi ajatella sopivan myös sijoittamiseen. Laittamalla enemmän aikaa ja energiaa sijoitustoimintaan, voisi ajatella saavansa parempaa tuottoa.

Asia ei kuitenkaan ole näin. Passiivinen sijoittaja tietää markkinoiden hinnoittelevan kaiken saatavilla olevan tiedon pörssikursseihin, joten aktiivinen osakepoiminta ei kannata. Kuluihin voidaan kuitenkin vaikuttaa ja passiivinen strategia sisältää alhaisimmat kulut.

Versio 1.0, Exchange-traded funds

Jos kerta aktiivinen osakepoiminta ei tuota tulosta niin mikä sitten on vaihtoehto. Vaihtoehto on ostaa indeksin kaikki osakkeet. Tällöin aikaa ei mene osakkeiden valintaprosessiin, osakesalkku on hyvin hajautettu ja parhaimmat onnistujat ovat varmasti mukana.

Osakeindeksejä on muitakin kuin se kotimainen OMXH ja ETF-rahastot ovatkin tehokas tapa saada salkkuun maantieteellistä hajautusta. Lisätietoja ETF-rahastoista saat alta.

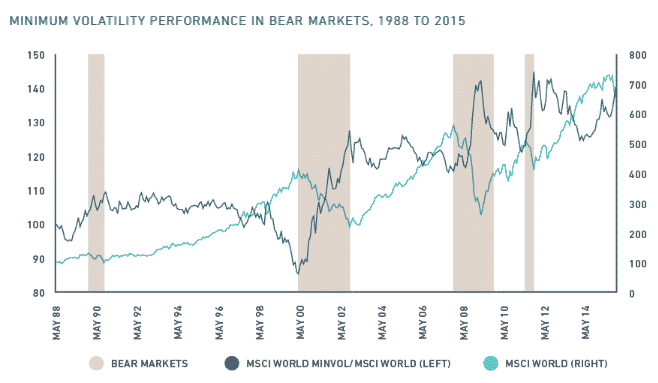

Versio 2.0, Smart Beta

Osakkeiden aktiiviseen poimintaan on olemassa muitakin vaihtoehtoja kuin koko indeksin ostaminen. Kun osakkeiden poiminta perustuu puhtaasti sääntöön, on kyseessä Smart Beta. Smart Beta tuotteet voivat perustua esimerkiksi sääntöön, joka poimii alhaisen volatiliteetin osakkeita. Toinen esimerkki on sääntö, jonka avulla salkkuun valitaan vuodesta toiseen osinkoaan nostavia osakkeita.

Smart Betan kulut ovat tyypillisesti hieman korkeampia kuin puhtaasti passiivisen rahaston kulut. Toisaalta Smart Beta strategia mahdollistaa ylituoton tekemisen. Smart Betan säännöillä on tyypillisesti pystytty voittamaan indeksi aikaisemmin. Ongelmana on, että mennyt ei ole tulevan tae. Eteen voi siis tulla tilanne, jossa säännön noudattaminen ei johdakaan ylituottoon. Alla oleva artikkeli käsittelee Smart Betaa tarkemmin.

Versio 3.0 Multifactor Smart Beta

Multifactor Smart Beta yhdistelee useampaa ”Smart Beta”-säännöstöä. Smart Betan ongelma on, että sääntö saattaa lakata toimimasta. Esimerkiksi pienet yhtiöt ovat historiallisesti tuottaneet keskimääräistä paremmin. Tällöin pieniin yhtiöihin perustuva Smart Beta strategia on perusteltu vaihtoehto. Mutta, mitä jos pienet yhtiöt pärjäävätkin keskimääräistä huonommin seuraavan kolmen vuoden aikana. Silloin pieniin yhtiöihin perustuva Smart Beta johtaakin alituottoon.

Tässä kohti Multifactor Smart Beta on hyvä ratkaisu. Historiallisiin ylituottoihin johtaneita sääntöjä on useita kuten pienet yhtiöt, investointitehokkaat yhtiöt, alhaisen volatiliteetin yhtiöt ja osinkoaristokraatit. Kombinoimalla useampaa historiallisesti ylituottoon johtanutta säännöstöä, voidaan ylituotto saavuttaa vaikka yksittäinen sääntö lakkaisikin toimimasta.

Näiden säännöstojen, eli faktoreiden, kombinoimiseen ei ole yhtä oikeaa tapaa vaan se voidaan tehdä usealla eri tavalla. Yksi huomioon otettava aspekti on riskinsietokyky. Eri faktoreilla kun on erilainen riski.

Toinen huomioonetettava asia on eri faktoreiden välinen korrelaatio. Valitsemalla keskenään vähän korreloivia faktoreita päästään tasaisempaan tuottoon kuin valitsemalla keskenään voimakkaasti korreloivia faktoreita. Esimerkiksi arvo, laatu ja momentumi ovat fakroreita, joiden keskinäinen korrelaatio on alhainen.

Faktorin suhdanneherkkyys voi myös olla huomioon otettava asia. Esimerkiksi alhaisen volatiliteetin sanotaan toimivan erityisen hyvin myrskyisinä aikoina.

Smart Beta Multifactorin voi ostaa valmiina tai rakentaa itse yksittäisistä Smart Beta tuotteista.

Lisätietoja saa rahoituksen dosentti Hannu Kahran suosittelemista kirjoista, joita ovat Andrew Ang ”Asset Management — A Systematic Approach to Factor Investing” ja Antti Ilmasen ”Expected Returns”.