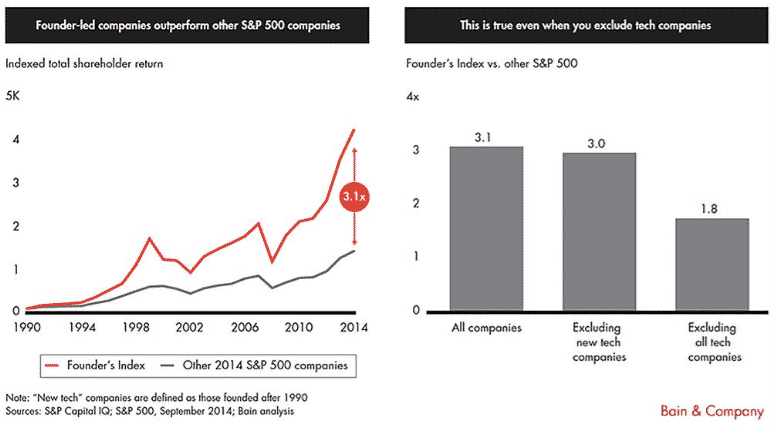

Konsulttiyhtiö Bainin mukaan perustaja-toimitusjohtaja tuo selvästi paremmat tuotot palkkatoimitusjohtajien johtamiin yrityksiin verrattuna. Efekti on korostunut teknologiayritysten kohdalla, kuten alla olevasta kuvasta näkyy.

Tämän anomalian yksi selitys voi olla perustajien kyky hypätä uudelle S-käyrälle. S-käyrä kuvastaa tuotteen elinkaarta. Jossain vaiheessa kilpailevat tuotteet ja markkinoiden saturoituminen, johtavat kasvun hiipumiseen. Digitaalinen tuote voidaan levittää perinteistä tuotetta tehokkaammin. Lisäksi verkostojen ja alustojen arvo syntyy niiden käyttäjistä. Tämä tekee alkuperäisten toimijoiden syrjäyttämisestä vaikeampaa. S-käyrä on siis pidentynyt, mutta se rajoittaa edelleen yritysten toimintaa.

Kasvuyrityksen kohdalla kysymys siitä, kuinka kauan kasvu vielä jatkuu, on siis edelleen relevantti. Yksi yritysten tapa kiertää ongelma on tehdä hyppy uudelle S-käyrälle. Tämä on vaikeaa, muttei mahdotonta.

Hyppyjä uusille S-käyrille

Netflixiä ja sen toimitusjohtajan ja perustajan Reed Hastingsin tekemiä S-käyrähyppyjä on käsitelty tarkemmin täällä.

Jeff Bezosnin perustaman ja johtaman Amazonin S-käyrähyppyjä on käsitelty kahdessakin eri SalkunRakentajan artikkelissa. Ensimmäinen artikkeli käsittelee yhtiön Amazon Web Services-toimintaa. Tämä hyppy on jo toteutunut.

Toinen artikkeli käsittelee Amazonin kivijalkakauppaa. Jää nähtäväksi onnistuuko Amazon ajamaan tämän ostoskulttuurin muutoksen läpi.

Perustajien anomalia ja S-käyrähypyt ovat tärkeitä teemoja, koska ne ovat numeerisesti hankalasti mallennettavissa. Yrityksen johtavat ovat merkittävä menestystekijä, ja analyytikot huomioivatkin yritysjohdon taitoa. Mutta mikä on esimerkiksi Facebookin perustajan Mark Zuckerbergin arvo? Miten se tulisi laskea?

Yrityksen arvo lasketaan tulevaisuuden tuottojen perusteella. Kasvuyrityksen kohdalla olennainen kysymys on markkinan koko. Tällöin päädytään usein johtopäätökseen, että osaketta ei kannata ostaa. Kova kasvuprosentti on jo hinnoiteltu osakkeeseen, eikä kasvu voi enää jatkua sen jälkeen, kun markkina on saturoitu yrityksen tuotteilla.

Se tarkoittaa käytännössä sitä, että S-käyrähypyt eivät sisälly analysoituun arvoon. Ongelma on samantyyppinen kuin esimerkiksi P/E mittaria käytettäessä. P/E on hyvä arvostuksen mittari ja alhaisen P/E:n osakkeiden ylituotto on yksi anomalia (Basu 1977). Kasvuyritysten mittaamiseen P/E ei kuitenkaan sovellu, koska kasvuyritykset laittavat kaiken liikenevän kasvuun, niin kuin niiden tulisikin menetellä.

Facebookin hyppy uudelle S-käyrälle

Facebook on yritys, jonka liikevaihto on kasvanut viime vuosina eksponentiaalisesti, mutta luontainen kysymys kuuluu kauanko Facebookin kasvu voi jatkua. Mitä sitten tehdään kun kaikilla on jo se Facebook-profiili ja mainostajatkin ovat lopullisesti löytäneet tuotteen?

Kasvu saattaa kuitenkin jatkua jonkin aikaa, koska Facebook-sivusto ei ole yrityksen ainoa tuote, vaan yrityksellä on muitakin läpi lyöneitä tuotteita kuten FB Messenger ja WhatsUp.

Isoin hitti lienee Instagram. Instagram on lokakuussa 2010 avattu ilmainen kuvien jakopalvelu. Joulukuussa 2014 Instagramilla oli reilu 300 miljoonaa käyttäjää. Nyt Instagram on saavuttanut yli 600 miljoonaa aktiivista kuukausittaista käyttäjää. Vuosittainen käyttäjämäärän kasvu on luokkaa 40-50% ja liikevaihdon noin 100%.

Kaksi vuotta sitten Instagramin arvoksi arvioitiin 34 miljardia. Nyt Instagramin arvon on arvioitu olevan 84 miljardia dollaria. Tämä olisi neljäsosa koko Facebookin markkina-arvosta. Jälkeenpäin arvioiden voi sanoa, että Facebook teki hyvät kaupat ostaessaan Instagramin yhdellä miljardilla dollarilla vuonna 2012.

Johtopäätökset

Voidaanko siis sanoa, että perustajien johtamia yrityksiä tulisi ostaa, koska ne tuosta vaan hyppivät uusille S-käyrille ja jatkavat kasvua loputtomasti? Tietenkään näin ei voida sanoa, mutta voidaan sanoa, että mahdollisia S-käyrähyppyjä ei olla välttämättä osattu hinnoitella osakkeeseen. Jos salkussa on useampi perustajan johtama kova kasvupaperi, on ihan mahdollista, että joku näistä onnistuu hyppäämään uudelle S-käyrälle.

Ostamalla yrityksiä, jotka ovat onnistuneet muuttamaan maailmaa saa muutakin kuin äärettömän korkean P/E:n. Sillä saa arvoja, visioita ja yrityskulttuurin, jolla on potentiaalia muuttaa maailmaa toisenkin kerran. Yritys, jolla ei ole aiemmin muuttanut maailmaa ei puolestaan välttämättä pysty muuttamaan sitä tulevaisuudessakaan. Ei ole ihan täyttä sattumaa, että Amazon, ei Walmart, yrittää radikaalisti muuttaa tapaa jolla kauppaa on käyty viimeiset pari sataa vuotta.

Vastuunrajoitus: kirjoittaja omistaa Facebookin, Amazonin, ja Netflixin osakkeita. Kirjoittaja ei omista Walmartin osakkeita.

WhatsUp? Mikä se on?

Selvästikin kirjoitusvirhe, pahoittelut siitä. WhatsApp on applikaatio, jonka avulla voi viestiä ja puhua puheluita ilmaiseksi.

WhatsAppilla on yli miljardi kuukausittaista käyttäjää, ja siinä mielessä se on isompi kuin Instagram.

Toisaalta WhatsApp vaikuttaa kasvavan hitaammin kuin Instagram. Forbes on arvioinut WhatsAppin liikevaihdoksi 200miljoonaa vuonna 2016. Credit Suisse on arvioinut Instagramin liikevaihdoksi 3,2miljardia vuonna 2016. Näillä argumenteilla Instagram on merkittävämpi, mutta varmaankin mielipidekysymys.