Helsingin Sanomat kirjoitti hiljattain Lähi-Tapiolan tekemästä selvityksestä otsikolla ”Lähi-Tapiola: Euroalueen osakkeet huono sijoitus – euron ulkopuolella on saanut 2000-luvulla kolminkertaisen tuoton” (HS 5.12.). Alaotsikossa todetaan ”Professori Kanniainen ei yllättynyt: Vahvistaa käsitystä euroalueen suorituskyvystä”.

Asia kaipaa tarkempaa selvittelyä. Sovellan MSCI:n eurooppalaisten osakkeiden EMU-maiden indeksiä ja exEMU-maiden indeksiä. EMU-maat (EMU = European Monetary Union) ovat maita, joiden yhteisvaluuttana on euro, exEMU-maat ovat maita, joiden käytössä on kansalliset valuutat.

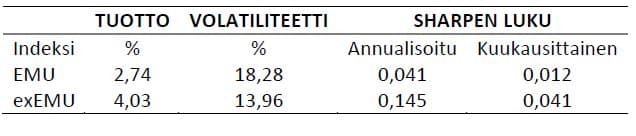

Taulukko 1 esittää indeksien tunnusluvut: keskimääräinen vuosituotto, volatiliteetti ja Sharpen luku. Tuotot ovat euromääräisiä. Yhteisvaluutan ulkopuolisten maiden osaketuotto on ollut korkeampi ja tuoton volatiliteetti on ollut alhaisempi kuin EMU-alueen maissa. Salkkuvertailussa pelkkä tuottovertailu ei kuitenkaan tarjoa riittävästi informaatiota johtopäätöksiä varten.

Salkkuja arvioidaan niiden Sharpen lukujen perusteella. Sharpen luvussa salkun ylituotto (tuotto miinus riskittömän sijoituksen tuotto) jaetaan tuoton volatiliteetilla. Luku ilmoittaa riskisopeutetun tuoton. Yhteisvaluutan ulkopuolella olevien eurooppalaisten maiden Sharpen luku on 3,5-kertainen yhteisvaluttamaiden Sharpen lukuun verrattuna.

Seuraavaksi on syytä kysyä, ovatko Sharpen luvut todellisuudessa yhtä suuret, eli poikkeavatko ne toisistaan ainoastaan sattumalta. Oliver Ledoit ja Michael Wolf ovat kehittäneet testin, jolla kahden Sharpe-luvun yhtäsuuruutta voidaan testata. Testissä testataan, poikkeaako kuukausittaisten Sharpen lukujen erotus 0,03 tilastollisesti nollasta. Nollahypoteesina on, että lukujen erotus on nolla. Jos testin p-arvo on 0,05 tai pienempi, nollahypoteesi hylätään. Testin antama p-arvo on 0,32 eli nollahypoteesia ei hylätä. Johtopäätöksenä, sattuma selittää Sharpen lukujen erisuuruuden.

Selvitän seuraavaksi, kuinka euron valuuttakurssi ja osakkeiden ominaispiirteet eli faktorit selittävät indeksien tuottoja ja tuottojen vaihtelua. Faktorit ovat vastaavaa omaisuusluokille, kuin mitä ravintoaineet (vesi, hiilihydraatti, proteiini, kuitu, rasva, jne.) ovat ruoka-aineille (leipä, pavut, peruna, riisi, juusto, maito, kala, soijapavut, herneet, vehnä, pähkinät, eläinrasva, jne.).

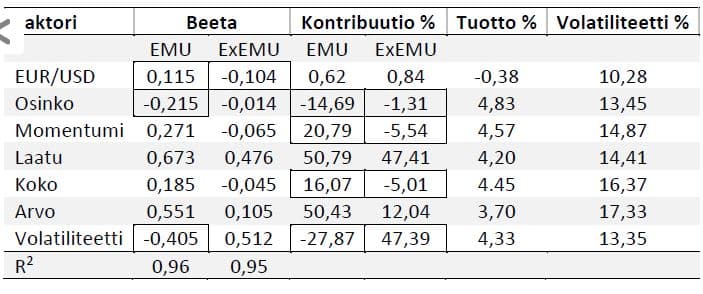

Taulukko 2 esittää faktorimallilla estimoidut faktoribeetat, indeksituottojen hajotelmat eri osatekijöihin ja faktorituottojen tunnusluvut. Faktorit ovat euron hinta dollareissa ja MSCI:n eurooppalaisten osakkeiden tyylifaktori. Ne on kuvattu MSCI:n sivulla https://www.msci.com/factor-indexes. R2-luvut ilmoittavat mallien selitysasteet, 96 ja 95 prosenttia.

Beetat ovat faktoreiden riskilatauksia. EMU-alueen valuuttabeeta on positiivinen. Euron valuuttakurssin vahvistuessa EMU-alueen osaketuotot nousevat. Talouskasvu on yhdistävä tekijä. Kasvu on hyvä uutinen osakkeille. Talouden kasvaessa valuuttakurssilla on myös taipumus vahvistua. EMU-alueen ulkopuolella vaikutus on päinvastainen: euron vahvistuessa EMU-alueen ulkopuolisilla osakkeilla on taipumus heiketä. Valuuttakurssin vaikutus on kuitenkin vähäinen. Euron kurssin vaihtelu selittää alle prosentin (0,62 ja 0,84 prosenttia) osakekurssien tuottojen volatiliteetista.

Indeksien tuotot ja tuottojen volatiliteettien vaihtelu selittyvät sillä, että EMU-alueen ja EMU-alueen ulkopuolisilla osakkeilla on erilaiset ominaispiirteet. EMU-alueen osakkeilla on suuri negatiivinen lataus (beeta) osinko- ja volatiliteettifaktoreilla, joiden faktorituotot ovat 4,83 ja 4,33 prosenttia. Tällä on negatiivinen vaikutus EMU-alueen osaketuottoon. Kaikki EMU-alueen ulkopuolisten osakkeiden negatiiviset lataukset ovat pieniä, lähellä nollaa. Muut lataukset ovat positiivisia.

Faktorikontribuutiot poikkeavat huomattavasti toisistaan. Esimerkiksi EMU-alueen ulkopuolella volatiliteettifaktorin vaihtelu selittää 47 prosenttia indeksin tuoton vaihtelusta, mutta EMU-alueella selitys on -27,9 prosenttia. Ainoastaan laatufaktorin vaihtelulla on saman suuruinen vaikutus indeksin volatiliteettiin. EMU-alueella se on 51 prosenttia ja EMU-alueen ulkopuolella 47 prosenttia.

EMU-alueen ja EMU-alueen ulkopuolisten maiden osakkeiden tuotot ja tuottojen vaihtelu selittyvät pelkästään kyseisten alueiden osakkeiden ominaispiirteillä. Alueiden osakemarkkinoiden faktorilataukset poikkeavat toisistaan samalla tavalla kuin eri ruokalajeilla on erilaiset ravintoainekoostumukset.

Hannu Kahra on Index Varainhoito -osakeyhtiön hallituksen puheenjohtaja, rahoituksen dosentti Oulun yliopiston kauppakorkeakoulussa sekä Valtion eläkerahaston (VER) hallituksen varapuheenjohtaja.

Hyvä ja mielenkiintoinen kirjoitus! Vedin tämän jutun Foorumiin ryhmään Extriimit data nörtit. Siellä on muutama kommentti ja kysymys.