Systemaattinen riski on keskeinen käsite monessa arvopaperien hintaa määrittävässä mallissa. Keskimääräistä korkeampi tuotto on sidottu keskimääräistä korkeampaan riskiin. Näin sijoittaja saa keskimääräistä kovempaa tuottoa ainoastaan lisäämällä riskiä. Systemaattinen riski sitoo markkinariskin ja tuotto-odotuksen toisiinsa. Usein tämä on validi argumentti.

Sykliset ja ei-sykliset yhtiöt

Osittain keskeisten mallien takia sijoittaja helposti mieltää kaikki osakkeet johonkin kohtaa ”syklinen-ei syklinen”-akselia. On loogista, että tähän akseliin hyvin sopivien yritysten tuotto-odotus sidotaan markkinariskiin.

Otetaan esimerkiksi syklinen Cargotec. Silloin kun reaalinen makrotalous joutuu vaikeuksiin, on Cargotec pulassa. Cargotec myy lastinkäsittelylaitteita yrityksille. Yritykset puolestaan eivät uskalla investoida silloin kun taloudella menee huonosti.

Kun finanssikriisi iskee päälle, investoinnit pistetään jäihin ja tämän seurauksena Cargotecin tilauskanta putoaa. Vastaavasti, tilanteen hellittäessä investoinnit otetaan jäistä ja Cargotecin tilauskanta lähtee nousuun.

Toisaalta defensiivisen Elisan liiketoimia ei finanssikriisi juurikaan heilauta. Liikevaihto pysyy tasaisena läpi finanssikriisin ja sen jälkeen.

Tällaisissa tilanteissa arvostuksen mallit ovat loogisia, koska systemaattinen riski on aidosti sidoksissa yritysten liiketoimintaan.

Exponentiaaliset kasvajat

On kuitenkin olemassa yrityksiä, joiden kasvu on sidottu johonkin muuhun kuin syklisyyteen. Näitä kasvun ajureita ovat 1) digitaalinen tuote 2) pitkä S-käyrä 3) digitaalinen alusta, jossa kaksi eri ryhmää kohtaavat 4) verkostot 5) perustajien johtamat yritykset 6) Apex-rakenteen omaavat yritykset 7) isoon dataan perustuvat yritykset ja 8) isoihin haasteisiin tarttuvat yritykset.

Koska kasvun ajurit eivät perustu maailmantalouden sykliseen tilaan, jatkavat nämä yritykset kasvuaan finanssikriisin läpi.

Koska näiden yritysten reaalitalous ei ole sidottu syklisyyteen, ei systemaattisen riskin sisältämä arvostusmalli voi olla pitkässä juoksussa kestävä. Näin ainakin periaatteessa.

Exponentiaaliset kasvajat käytännössä

Teoria on aina teoriaa, ja se on uskottavampaa mikäli se saa edes jotain kokeellista todistetta toimivuudestaan.

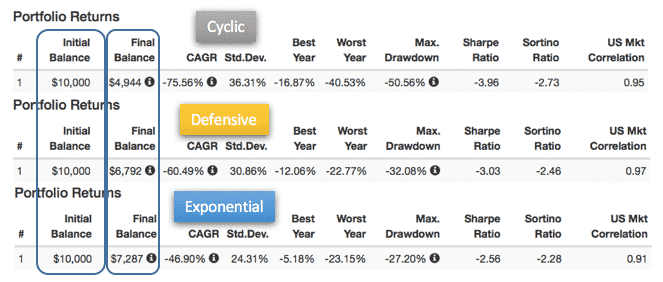

Jakamalla S&P500 indeksin sisältämät yritykset itse määritellyillä, liikevaihdon muutokseen perustuvilla kriteereillä, voidaan tarkastella miten nämä kolme eri ryhmää käyttäytyvät finanssikriisin keskellä.

Näin tehtäessä huomataan, että exponentiaaliset kasvajat pärjäävät finanssikriisin keskellä yllättävän hyvin. Näin siitä huolimatta, että ne ovat vaikkapa P/E-mittarilla mitattuna hyvinkin kalliita. Toki niiden kurssi laskee, niin kuin kaikkien muidenkin osakkeiden, mutta tasolla joka on verrattavissa defensiivisiin yhtiöihin. Jos tarkkoja ollaan, niin exponentiaalisten kasvajien kurssit laskevat vähemmän kuin defensiivisten yhtiöiden. Tämä siis finanssikriisin pahimmassa myllerryksessä.

Toisaalta osakesijoittamisen aikajanan tulee olla pitkä. Katsotaan siis viiden vuoden aikajanaa, lähtien liikkeelle juuri ennen finanssikriisin puhkeamista. Tällöin nähdään, että exponentiaaliset kasvajat tuovat omistajilleen tuottoa, joka päihittää sekä sykliset että defensiiviset salkut. Lisäksi volatiliteetti on defensiivisten yhtiöiden tasolla, tai jopa alhaisempi.

Efekti näyttää tietysti kivalta, mutta on hyvä muistaa, että ryhmät sisältävät rajatun määrän osakkeita. Lisäksi kyseessä on niin sanottu backtesting ja yritykset on valittu eri ryhmiin vuosien 2007-2014 toteutuneen liikevaihdon perusteella. Tämä menee päällekkäin niiden aikakausien kanssa, jolloin sijoittajien saamia tuottoja on mitattu.

Vastuunrajoitus: tämä ei ole sijoitusohje. Kirjoittaja on kirjoittanut alkuperäisen Seeking Alphassa julkaistun artikkelin. Kirjoittaja omistaa Amazonin osakkeita.