Sijoita kuin guru on valinnut kahdeksan sijoittamisen auktoriteettia, joiden sijoittamisen strategioiden keskeiset ajatukset käydään läpi.

Jokainen sijoitusguru käydään läpi kahdessa osassa. Ensiksi Karo Hämäläinen esittelee sijoitusgurun ja tämän käyttämän sijoittamisen filosofian. Tämän jälkeen Jukka Oksaharju soveltaa gurun ajatuksia Helsingin pörssiin. Myös kirjan lopussa esitettävä synteesi on pääosin Jukka Oksaharjun käsialaa.

Kenelle kirja sopii ja miksi se kannattaa lukea?

Kirjan perusajatus on mielestäni nerokas. Monesti sijoituskirjat keskittyvät yhden henkilön ajatuksiin ja sijoitustapaan. Toisaalta kaikki eivät välttämättä lue kovin montaa sijoituskirjaa. Kun yksi luettu sijoitusstrategia on hyvin perusteltu, voi yksittäiselle lukijalle jäädä kuva, että on olemassa ”ainoa oikea tapa sijoittaa”.

Hämäläisen ja Oksaharjun kirja esittelee kahdeksan erilaista sijoitustapaa. Esitellyt strategiat ovat keskenään hyvinkin erilaisia. Jokainen strategia on kuitenkin hyvin perusteltavissa paitsi argumenteiltaan, myös gurujen tuoman auktoriteetin kautta. Kirjassa onnistutaan erinomaisesti tuomaan esiin ajatus siitä, ettei ole olemassa yhtä ainoaa oikeata tapaa sijoittaa. Ajatusta vahvistetaan myös suomalaisen auktoriteetin, Björn Wahlroosin, esipuheen kautta.

Sijoita kuin guru -kirjalla on laajan kattavuutensa kautta annettavaa niin aloittelelijoille, kuin kokeneillekin sijoittajille. Oksaharjun analyysit ovat ajatuksella tehtyjä ja kokenutkin sijoittaja oppii lisää niitä lukiessaan.

Kritiikki, pinnallista analyysiä…

Vaikka Sijoita kuin guru -kirjan perusajatus nerokas onkin, tuo rakenne mukanaan myös isoja haasteita. Konkretisoin näitä ongelmia guru Philip A Fischerin kautta.

Sijoita kuin guru -kirjan yksi rakenteellinen ongelma on Helsingin pörssin pieni koko. Philip A Fischerin perusajatuksena on 15 kriteerin lista. Kun Helsingistä ei oikein löydy kriteerit täyttäviä yhtiöitä, on ratkaisuna pinnallinen analyysi Helsingin pörssin yhtiöistä yhdistettynä pintaraapaisuun amerikkalaisista yhtiöistä.

Yksi kunnolla analysoitu yhtiö olisi ehkä antanut lukijalle enemmän. Yksi esimerkkiyritys olisi mahdollistanut edes jonkinlaisen kriteerilistan läpikäymisen, kuten tässä. Oksaharju puolestaan tyytyy toteamaan ”Väljemmillä kriteereillä sopivia yhtiöitä voisivat olla…”

Yksi Fischerin mielenkiintoisista oivalluksista on, että tietoa kannattaa hankkia kanssasijoittajilta. Analyysissä ei kuitenkaan konkretisoida niitä mahdollisuuksia mitä erilaiset sosiaaliset sijoitus-sivustot nykysijoittajalle tarjoavat. Näitä sivustoja ovat esimerkiksi Shareville, Seeking Alpha ja Salkunrakentajan Foorumi.

…korkean beetan osake ja kasvuosake eivät ole sama asia…

Synteesissään Oksaharju sekoittaa korkean beetan osakkeen ja kasvuosakkeen toisiinsa. Tämä on CAPM-mallin kannalta ymmärrettävä sekaannus, mutta silti yksinkertaisen väärin.

Sijoita kuin guru on oikeassa siinä, että korkean beetan sykliset osakkeet tuottavat parhaiten härkämarkkinoilla. Sijoita kuin guru on väärässä olettaessaan, että kasvuosakkeet olisivat korkean beetan osakkeita.

Fischer puhuu pitkistä aikajanoista. Kokonaisia syklejä sisältävällä aikajanalla korkean beetan osake eroaa kasvuosakkeesta. Esimerkiksi kirjan kasvulistalta löytyvä Cargotec on syklinen osake, jonka beta on 1,66. Cargotecin tilausten kehitys näyttää tältä. Yhtiö reagoi sykleihin, muttei varsinaisesti kasva.

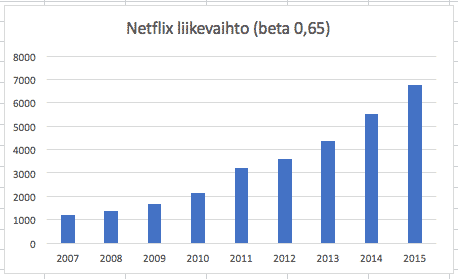

Itse en siis näe Cargoteciä varsinaisena kasvuosakkeena, mutta esimerkiksi Netflix on kasvanut kovaa vauhtia vuodesta toiseen. Oikean kasvuyrityksen liikevaihdon kehitys näyttää tältä.

…osinkoaristokratia ei ole kasvun tae…

Oksaharju perustaa Fischer-tyyppisen osakkeen etsintää osingonkehitykseen, vaikka Fischer ei osinkoja tärkeänä pidäkään. Yhtenä kasvuyhtiönä esitellään Nokian renkaat. Liikevaihtoa kun tarkastelee, ei jatkuvaa kasvua kuitenkaan näy.

Sijoita kuin guru tulkitsee myynnin ja tuloksen kasvun tarkoittavan osinkoaristikraattia. Ymmärrän logiikan ja osinkoaristokraatit ovat hyvin tuottavia osakkeita, mutta en kyllä itse sekoittaisi niitä kasvuosakkeisiin. Esimerkiksi Roche on osinkoaristokraatti. Aristokraatin tittelin säilyttääkseen Roche maksoi tuloksestaan ulos 55% vuonna 2009, 61% vuonna 2012 ja 77% vuonna 2015. Liikevaihdon kehitys puolestaan näyttää tältä.

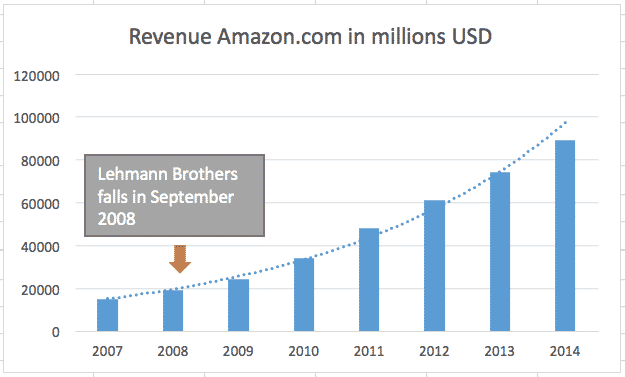

Roche ei siis ole varsinainen kasvuosake, vaikka se osinkoaristokraatti onkin. Verrataan sitä vaikkapa Amazonin osakkeeseen, joka on kasvuosake.

Ongelma lienee pohjimmiltaan se, että kun sopivia kasvuyrityksiä ei oikein Helsingin pörssistä löydy, niin sopivia kandidaatteja voi olla vaikea hakea vähemmän tuntemiltaan markkinoilta. Jos vain datan saa käsiinsä, on tälläisen tiedon hakeminen kuitenkin mahdollista ihan numeeriseltakin pohjalta.

Yhteenveto

Vaikka näistä yksittäisistä detaljeista kritisoitavaa löytyykin on Sijoita kuin guru todella hyvä kirja myös analyyseiltään. Karo Hämäläisen ja Björn Wahroosin osuudesta minulla on puolestaan pelkkää positiivista kerrottavaa. Kirja on monipuolisuutensa puolesta suositeltavaa luettavaa niin vasta-alkajille kuin kokeneemmillekin sijoittajille. Suosittelen sitä lämpimästi.

Tilaa Sijoita kuin guru -kirja täältä.