Seeking Alphan kontribuuttori Nicholas Ward edustaa osinkosijoittamisen koulukuntaa. Osinkosijoittamisessa osakesalkku muodostetaan kasvavaa osinkoa maksavista yhtiöistä.

Osinkosijoittaja pitää osinkoa tärkeänä mittarina osakkeen arvolle. Logiikka on, että yritys joka pystyy jatkuvasti parantamaan osinkoaan pystyy todennäköisesti myös jatkuvasti parantamaan osingonmaksukykyään, eli tulostaan.

Osinkosijoittaja käyttää osingon kasvua mittarina yrityksen laadusta. Kasvavaa osinkoa maksavien yritysten ajatellaan olevan laadukkaasti johdettuja yrityksiä, joilla on vakaat ja hyvät kasvunäkymät. Vähintään 25 vuotta putkeen osinkoaan kasvattanutta yritystä kutsutaan osinkoaristokraatiksi.

Osinkosijoittaja sijoittaa osingot uudestaan yritykseen. Osinkoaristokraattiin sijoittava saa siis kasvavan osingon lisäksi kasvavan määrän osakkeita salkkuunsa. Osinkoaristokraatteja pidetään yleisesti turvallisina ja konservatiivisina sijoituksina, jotka kestävät laskumarkkinoita tavallista paremmin.

Osinkosijoittamisen argumentit kuulostavat vakuuttavilta, ja osinkoaristokraatit ovatkin tuottaneet keskimääräistä paremmin.

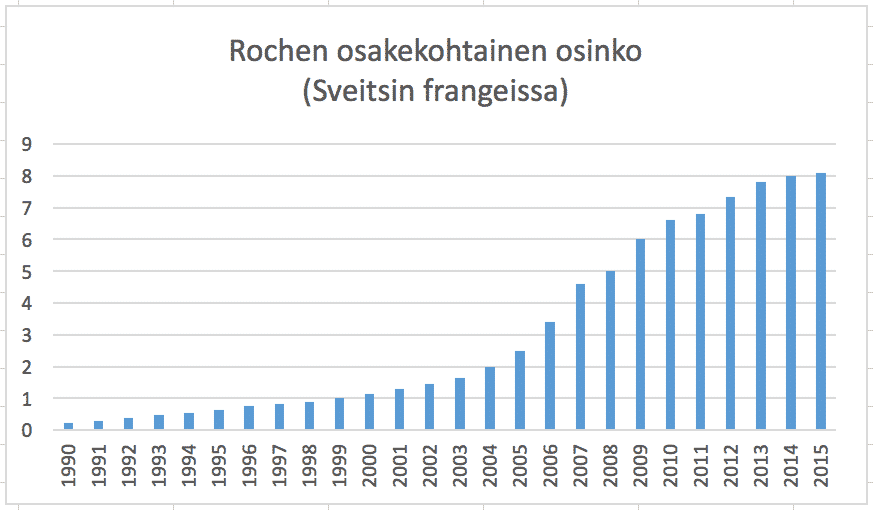

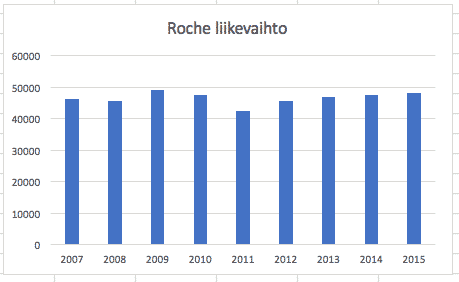

Tosin kaikkea ei kannata niellä purematta. Yksi osinkoaristokraattien ongelma on, että niiltä myös odotetaan nousevaa osinkoa. Tällöin osinkoehdotus ei perustu pelkästään arvioon siitä mihin yrityksen olisi viisainta käyttää rahojaan. Ohessa yksi osinkoaristokraatti, joka on osingon kasvutrendin säilyttääkseen, joutunut maksamaan tuloksestaan yhä suuremman osan ulos.

Kun osinkosijoittaja kääntyy kasvusijoittajaksi

Nicholas Ward on osinkosijoittaja, joka on paitsi vaihtanut strategiaansa, myös ottanut keskusteluun osinkoyhtiöiden korkean arvostuksen Seeking Alphassa julkaistussa artikkelissaan.

Ward kirjoittaa, että järkevän hintaisia osinkoyhtiöitä on saatavilla ainoastaan ongelmaisilla toimialoilla. Tällaisina toimialoina hän listaa poliittisen paineen kohteeksi joutuneet Yhdysvaltalaiset terveydenhuoltoyritykset tai vanhentunutta teknologiaa myyvät toimijat. Hyväkuntoiset osinkoyhtiöt ovat Wardin mukaan yksinkertaisesti liian kalliita.

Tämän seurauksena Nicholas Ward on lopulta päätynyt ostamaan kasvuyhtiöitä ja kirjoittaa niiden arvostuksesta näin: ”Uskoisin median luoman hypetyksen FANG-yritysten (Facebook, Amazon, Netflix, Alphabet) ympärillä… saivat sijoittajat uskomaan, että FANG-yritykset ovat järjenvastaisesti hinnoiteltuja, spekulatiivisia veikkauskohteita niille, jotka eivät välitä perinteisen fundamenttianalyysin mittareista… todellisuudessa minusta vaikuttaa siltä, että isoimmat kuplat ovat tällä hetkellä osinko-osakkeissa. Tämä pitää erityisen hyvin paikkaansa kuluttajahyödykkeitä tuottavissä yrityksissä, jossa yritykset hinnoitellaan P/E arvoilla 23-25, siitäkin huolimatta, että näiden yritysten kasvu on olematonta tai negatiivista… vain siksi, että sijoittajat saisivat vakaan 2-3 prosentin osinkotuoton”.

Mikä on amerikkalaisen osinko-osakkeen hinta kasvuyrityksiin verrattuna?

Nicholas Ward vertaa muutamia klassisia osinkoaristokraatteja osinkoa maksamattomaan Facebookiin. Tulos on yllättävä. Sellaiset nimet kuin Coca-Cola, Colgate-Palmolive ja Procter & Gamble ovat viime vuosina saaneet todistaa liikevaihdon ja tuloksen negatiivista kehitystä.

Facebookin kasvu on puolestaan hurjaa. Liikevaihto on monena vuonna kasvanut yli 50 prosentin vuosivauhtia. Ja sitten se yllätys, eli hinta. Facebookin P/E on 24,76, Coca-Colan 21,35 ja Colgate-Palmoliven 23,27 ja Procter & Gamblen 22,85. Kova kasvuosake hinnoitellaan siis samaan luokkaan, kuin negatiiviseen kasvuun yltäneet yritykset. Tosin on hyvä huomioida, että Nicholas Ward käyttää ”forward non-GAAP P/E”-mittaria.

Mikä on osinkoaristokraatin riski?

Lopuksi Nicholas Ward kyseenalaistaa osinkoaristokraattien tuoman vakauden ja turvan laskukauden yllättäessä. Hän perustelee näkemystään vuoden 2008 finanssikriisin arvostustasoilla.

Procter & Gamblen arvostus tipahti finanssikriisin myötä P/E lukemaan 11,5. Se tarkoittaisi Wardin mukaan 53,6 prosentin pudotusta osakkeen nykyiseen hintaan. Sillä hinnalla osakkeesta saisi 6 prosentin tuoton, mutta se ei tuollaisen pudotuksen jälkeen paljoa lämmittäisi.

Vastaavasti laskettuna Colgate-Palmoliven osake tippuisi 38,6 prosenttia ja Coca-Cola 39,4 prosenttia.

Nicholas Ward tähdentää, että mitään vuoden 2008 finanssikriisin tapaista ei ole nyt näköpiirissä. Pointtina on pikemminkin osoittaa, että osinkoaristokraattit eivät välttämättä ole ihan niin defensiivisiä kuin yleisesti uskotaan. Onko 2-3 prosentin vakaa osinkotuotto näin korkeiden arvostelutasojen arvoista, Ward kysyy.

Nicholas Wardin artikkeli on onnistunut herättämään keskusteluja. Tähän mennessä kommentteja on kertynyt lähemmäs 300.

Miten todellinen kasvuosake käyttäytyy laskusuhdanteessa?

Todellisen kasvuosakkeen käyttäytymistä laskusuhdanteessa on puolestaan tutkittu tässä artikkelissa. On olemassa syklisiä yrityksiä ja todellisia kasvuyrityksiä. Syklisten yritysten kasvun ajuri on noususuhdanne. Niiden liiketoiminta kärsii noususuhdanteen katkeamisesta.

Todellisen kasvuyrityksen kasvu puolestaan ei perustu noususuhdanteeseen. Tämän takia todelliset kasvuyritykset jatkavat kasvuaan laskusuhdanteen läpi. Todellisten kasvuyritysten osakekurssit myös kestävät laskusuhdanteessa paremmin kuin yleisesti luullaan. Siis siinä tapauksessa, että kasvu jatkuu.

Kokonaisuutena kysymys on siitä, vastaako sijoittajan mielikuva salkkunsa markkinariskistä todellisuutta. Voisiko olla, että osinkoarirtokreettien markkinariski on oikeasti mielikuvaa suurempi? Ja, että todellisten, ei-syklisten, kasvuyritysten reaalinen markkinariski olisi mielikuvaa pienempi?