Yksityinen kulutus on yhä kaikkein merkittävin Suomen talouden kasvua tukeva tekijä. ”Kotitalouksien reaalisten käytettävissä olevien tulojen kasvua tukevat työllisyystilanteen vähittäinen paraneminen sekä hidas inflaatio. Nimellisten ansioiden nousu on vaimeaa”, Suomen pankki toteaa uusimmassa ennusteessaan.

Kulutuksen kasvu seuraa keskuspankin ennustejaksolla kotitalouksien käytettävissä olevien tulojen kehitystä, joten kotitaloudet eivät enää ota lisävelkaa samaan tapaan kuin viime vuosina.

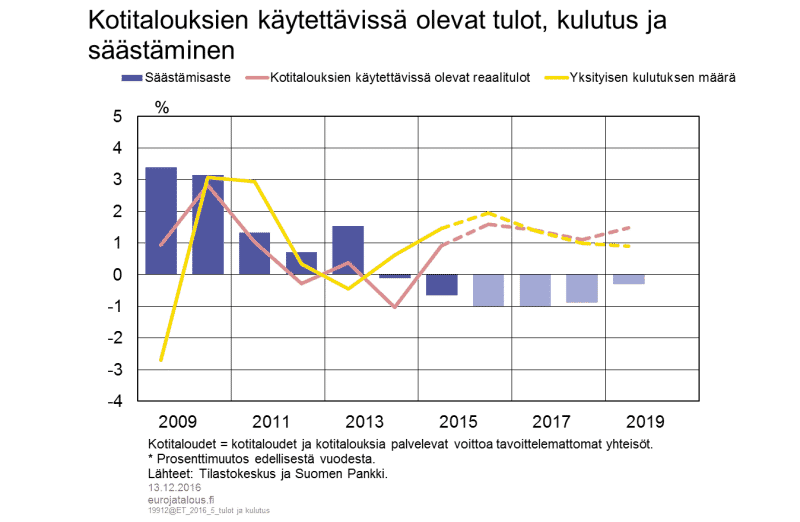

Suomen pankin ennusteen mukaan kulutus kasvaa vuonna 2016 miltei kaksi prosenttia ja hidastuu vuonna 2017 vain hieman, noin 1½ prosenttiin. ”Kilpailukykysopimuksen myötä keskiansioiden nousu hidastuu, mutta työllisyyden paraneminen ja kuluttajahintojen nousuvauhdin pysyminen hyvin hitaana tukevat palkansaajien ostovoimaa. Työn verotuksen keveneminen kompensoi sosiaaliturvamaksujen siirtoa työnantajilta palkansaajille.”

Suomen Pankin mukana kotitalouksien tulonsiirtojen lisääntyminen on viime vuosina pitänyt yllä kotitalouksien ostovoimaa taantumasta huolimatta. ”Tulonsiirtojen kasvu jatkuu vuosina 2017–2019 reilun 2 prosentin tahtia työttömyyden vähenemisestä huolimatta, sillä eläkeläisten lukumäärä kasvaa edelleen.”

Kotitalouksien velkaantumisen kasvu hidastuu ennustejaksolla, sillä kotitalouksien odotetaan tulevan varovaisemmiksi velkaantuneisuuden viime vuosien nopean kasvun myötä. ”Velkaantumista hillitsevät osaltaan heinäkuussa 2016 voimaan tullut asuntoluottojen enimmäiskokoa koskeva laki sekä asuntolainojen verovähennysoikeuden pieneneminen. Uuden lain mukaan asuntolainat voivat olla enintään 90 % vakuuksien arvosta ja ensiasunnon ostajien tapauksessa 95 %”, Suomen pankki toteaa.

”Velkaantuneimmat kotitaloudet kuuluvat tyypillisesti suurituloisimpiin, joten ne pystyvät myös kantamaan paremmin velkaantumisen riskejä. Matala korkotaso tukee voimakkaasti velkaantuneimpien kotitalouksien ostovoimaa.”

Asuntovelallisia haavoittuvampi ryhmä keskuspankin mukaan ovatkin vuokralla asuvat pienituloiset kotitaloudet, jotka eivät pääse hyötymään korkojen laskusta, mutta jotka joutuvat maksamaan yhä korkeampia vuokria.