”Liiketoiminnan kehitys jatkui positiivisena myös vuonna 2016. Liikevaihto kasvoi jonkin verran enemmän kuin alkuvuodesta arvioimme. Kasvussakin kykenimme parantamaan suhteellista kannattavuutta liikevoiton ollessa 40,4 (27,2) miljoonaa euroa eli 11,2 % (9,9 %) liikevaihdosta. Hyvään liiketulokseen vaikuttivat hyvät projektikatteet Asunnot-, Toimitilat- ja Hyvinvointitilat-palvelualueilla”, kommentoi Lehto Groupin toimitusjohtaja Hannu Lehto.

Lehto Groupin liikevaihto kasvoi vuositasolla 31,3 prosenttia 361,8 miljoonaan euroon. Liikevoittoprosentti kasvoi edellisvuoden 9,9 prosentista 11,2 prosenttiin. Lehto Group on siis pystynyt kasvattamaan sekä liikevaihtoaan, että kannattavuuttaan. Seuraus näkyy kauden tuloksessa, joka oli 31,9 miljoonaa euroa. Tulos on 50,5 prosenttia edellisvuotta korkeampi.

Mitä osavuotiskatsausten tuloksista pitäisi ajatella?

Osavuotiskatsauksia pitäisi analysoida vuositasolla ja silloinkin pitkällä aikavälillä. Lehto Groupin kohdalla ongelma on, että juuri listautuneena yrityksenä tietoa ei ole saatavilla kovinkaan pitkältä aikaväliltä.

Tässäkin tilanteessa voidaan analyysi tehdä paremmin tai huonommin. Mietitäänpä miltä se huonompi analyysi näyttäisi. Viime osavuotiskatsauksen yhteydessä, esimerkiksi Arvopaperi otsikoi näin ”Lehto Groupin tulos polki paikallaan”. Liian pienellä määrällä dataa tehty analyysi antaa väärän mielikuvan, ja sijoittajan tekee mieli myydä osake.

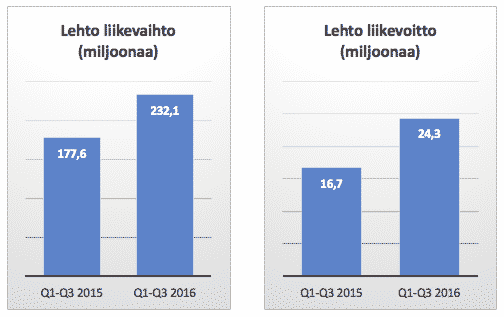

Oikein tehty analyysi näyttää puolestaan tältä. Se antaa mielikuvan siitä, että aihetta hätään ei ole.

Nyt neljännen vuosineljänneksen kohdalla Arvopaperi kirjoittaa, että ”Lehto jatkoi vahvassa lennossa vuoden viimeisellä neljänneksellä”. Nyt sijoittajalle tulee sellainen olo, että Lehto Groupin osaketta tulisikin ostaa. Siitä vaan. Osakekurssi onkin sopivasti koholla.

Sijoittajan ei tule hätäillä

Kaikki data sisältää variaatiota ja sijoittaja, joka ymmärtää variaatiota pärjää paremmin, kuin sellainen sijoittaja, joka ei ymmärrä variaatiota.

Lehto Groupin kohdalla variaation merkitys korostuu, koska perustajaurakoinnin tuloutukseen nyt liittyy merkittävää vaihtelua eri tarkastelukausien välillä.

Variaatiota ymmärtämätön sijoittaja ostaa Lehdon osakkeita toisen vuosineljänneksen oltua erinomainen. Nähtyään kasvun tyrehtymisestä kertovia otsikoita kolmannen vuosineljänneksen osavuotiskatsauksen jälkeen, hän pelästyy ja myy osakkeet. Tietenkin ostaakseen ne taas takaisin luettuaan siitä, kuinka Lehto on ”jatkanut vahvaa lentoaan”.

Ongelmana ei ole ainoastaan tiheän kaupankäynnin tuottamat tappiot, vaan vääränlaisen kokonaiskuvan muodostuminen. Dataa ylitulkitsemalla voi saada kuvan toiminnan täydestä sattumanvaraisuudesta. Kaikki onkin jotenkin täysin tuurista kiinni, sen sijaan, että variaation takaa olisi tunnistettavissa ymmärrettäviä syy-seuraus-suhteita.

Variaatiota ymmärtävä sijoittaja ei tee lyhyellä aikavälillä yhtään mitään. Kuultuaan hyvästä toisen vuosineljänneksen tuloksesta, hän toteaa, että kiva juttu ja pitää osakkeensa. Kuultuaan kolmannen vuosineljänneksen tuloksesta, hän katsastaa jatkuuko pidemmän aikavälin kasvu ja pitää osakkeensa. Kuultuaan neljännen vuosineljänneksen tuloksesta, hän toteaa, että hyvä ja pitää osakkeensa.

Pitkäpiimäinen sijoittaja pystyy katsomaan variaation taakse ja näkemään, että yritysten välillä on eroja. Lehto Group on yritys, joka omaa merkittäviä kilpailuetuja. Kilpailuetujen kautta myös Lehto Groupin kannattavuus on aivan eri luokkaa kuin sen kilpailijoilla. Pitkäpiimäiseltä sijoittajalta jää hötkyilyn sijasta aikaa yrittää tunnistaa ja ymmärtää näitä kilpailuetuja ja niiden rajoitteita.

Lehto Groupin kilpailueduista voit lukea tarkemmin alla olevasta artikkelista.

Vastuunrajoitus: tämä ei ole sijoitussuositus, kirjoittaja omistaa Lehto Groupin osakkeita.