Osinkoaristokraatti on yritys, joka on kasvattanut osinkoaan joka vuosi vähintään 25 vuoden ajan.

Osinkoaristokraatit ovat vakiintuneita yhtiöitä, joiden oletetaan pystyvän hiljalleen kasvattamaan tulostaan. Osinkoaristokraattien vakiintunut asema ja osinkopolitiikka tarkoittaa myös sitä, että kasvuun panostetaan kasvuyrityksiä vähemmän. Käytännössä osinkoartistokraatteihin sijoittava saa siis merkittävän osan tuotoistaan osinkoina.

Osinkoaristokraatteihin sijoittava hyötyy osinkojen osittaisesta verotuksesta

Osakesijoittajan pääomatulot muodostuvat osingoista ja luovutusvoitoista. Luovutusvoittoja verotetaan kulujen jälkeen täysimääräisesti, mutta osinkotuloista 15 prosenttia on verovapaata tuloa. Voidaan siis argumentoida, että osinkokosijoittaja saa 15 prosentin verohyödyn.

Sen minkä isotuloinen osinkosijoittaja voi tehdä verosuunnittelussaan, on hajauttaa luovutusovoittojensa kotiutuksen useammalle eri vuodelle.

Verotuksellisesti on edullisempaa tienata kahtena vuonna alle 30 000 euroa, kuin yhtenä vuonna yli 30 000 euroa. Pääomatulovero on 30 prosenttia 30 000 euroon saakka ja 34 prosenttia tämän ylittävältä osalta.

Hankintameno-olettama – verottaja palkitsee pitkäaikaisen kasvusijoittajan…

Pitkäaikainen kasvusijoittaja etsii pitkän aikavälin kasvua. Tässä onnistuessaan, sijoittaja voi saada yksittäiselle osakkeelle kymmenkertaisen arvonnousun. Kymmenkertaisen arvonnousun saavuttaminen ei ole helppoa, eikä ehkä todennäköistäkään.

Se on kuitenkin mahdollista, sillä useat osakkeet ovat siihen yltäneet. Kymmenkertaistujia ovat esimerkiksi Netflix, Amazon, Baidu, Mastercard, Ross Stores, Monster Beverages, Apple, Priceline, ja Resolute Energy.

On siis mahdollista päästä tilanteeseen, jossa yksittäinen osakkeen hinta on kymmenessä vuodessa kasvanut kymmenkertaiseksi.

Tällaisia tilanteita varten sijoittajan on hyvä tiedostaa, että verottajalla on olemassa käytäntö nimeltään hankintameno-olettama. Hankintameno-olettama tarkoittaa sitä, että myyntivoittoa laskiessa sijoittaja voi halutessaan käyttää osakkeen oikean hankintahinnan sijasta laskennallista hankintameno-olettamaa.

Hankintameno-olettama on 20 prosenttia osakkeen luovutushinnasta. Jos osakkeen hankkimisesta on kulunut vähintään 10 vuotta, on hankintameno-olettama 40 prosenttia luovutushinnasta. Aikaa laskiessa vallitsee ”first-in-first out”-periaate eli FIFO.

Käytännössä osakkeen arvon tulisi nousta viisinkertaiseksi, jotta alle 10 vuoden hankintameno-olettama olisi hyödynnettävissä. Muutamaa tunnettua osinkoaristokraattia tarkastellen huomataan, että moinen kurssinousu ei ole näiden osakkeiden kohdalla kovinkaan realistinen.

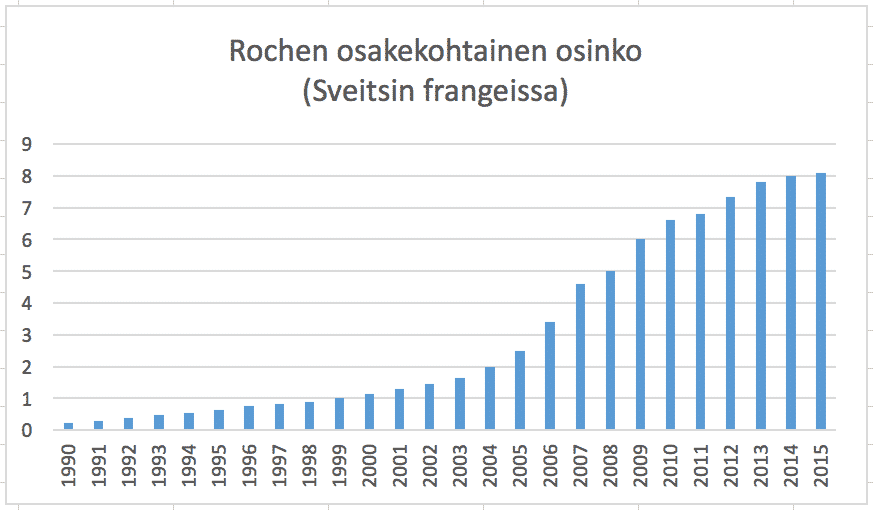

Coca-Colan tapauksessa osakkeen arvon viisinkertaistumiseen on mennyt 26 vuotta. Colgate-Palmoliveltä samaan on mennyt noin 20 vuotta ja Procter & Gamblelta noin 22 vuotta. Johnson & Johnsonsonilta samaan saavutukseen on puolestaan mennyt 21 vuotta.

Kasvuosakkeet eivät juuri osinkoja maksa, vaan panostavat kaikki voimavaransa kasvuun.

Voimakas investointi johtaa myös alhaisempaan tulokseen ja siitä maksettavaan yrityksen tuloveroon. Kasvuosijoittajan tuotot ovatkin lähes täysin yrityksen liikevaihdon kasvun tuoman kurssinousun varassa.

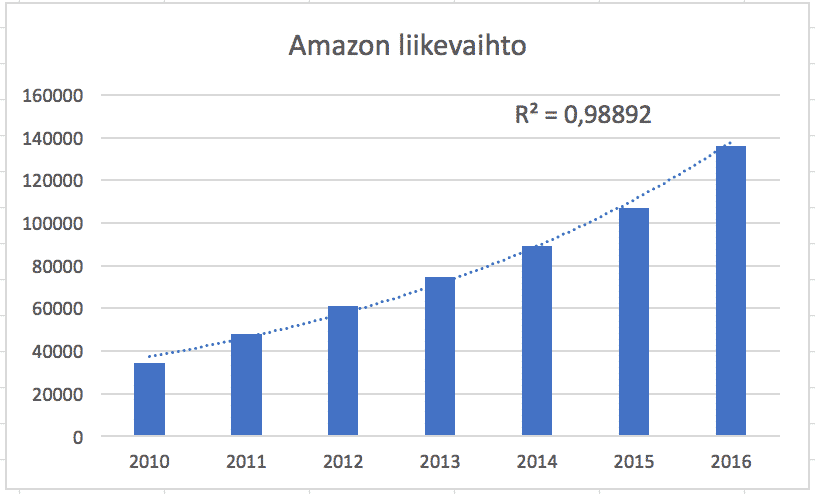

Hyvänä puolena on, että viisinkertainen arvonnousu alle kymmenessä vuodessa on kasvuosakkeiden kohdalla mahdollista saavuttaa. Amazonin osakkeen kohdalla tavoitteesen olisi päässyt pitämällä osaketta salkussaan reilut kuusi vuotta. Netflixin, suomalaisen Revenio Groupin ja Facebookin kohdalla samaan olisi päässyt neljässä vuodessa. Pricelineltä samaan olisi mennyt vajaa kuusi vuotta ja Googlelta reilu kahdeksan vuotta.

Kavusijoittaja voi siis hyvällä tuurilla päästä alle kymmenessä vuodessa tilanteeseen, josta hankintameno-olettamaa kannattaa käyttää. Alle kymmenen vuoden pitoajan sisältämä 20 prosentin hanktintameno-olettama tuo kuitenkin sen vertaa pienen verohyödyn, ettei se pysty kilpailemaan osinkojen tuoman 15 prosentin veroedun kanssa.

…mutta hankintameno-olettama vaatii aikaa

Merkittävän veroedun saaminen edellyttää osakkeen pitämistä salkussa vähintään 10 vuoden ajan. Silloin hankintameno-olettama on 40 prosenttia.

Tällöinkään osinkosijoittaja ei juuri tästä veroedusta pääse nauttimaan. Edellä mainituista osinkoaristokraateista Colgate Palmolive on ollut ainoa osake, jossa 10 vuoden pitoaika olisi riittänyt veroedun hyödyntämiseen. Procter & Gamblea olisi tarvinnut pitää salkussaan noin 16 vuotta, Coca-Colaa noin 22 vuotta ja Johnson & Johnsonia yli 16 vuotta.

Kovan luokan kasvuosakkeissa verohyötyä olisi kuitenkin syntynyt. Jos olisit ostanut Amazonia 10 vuotta sitten, antaisi 40 prosentin hankintameno-olettama sinulle mahdollisuuden maksaa luovutusvoitosta noin 35,3 prosenttia vähemmän veroja. Tämä on jo merkittävästi enemmän kuin osinko-osakkeiden 15 prosentin verohyöty.

Googlen tapauksessa maksaisit luovutusvoitosta 16,3 prosenttia vähemmän veroja. Netflixin tapauksessa 38,6 prosenttia vähemmän veroja, Revenio Groupista 32 prosenttia vähemmän veroja, ja Pricelinestä 38 prosenttia vähemmän veroja.

Tämän kappaleen tarkoitus on havainnollistaa, että pitkäaikainen kasvusijoittaja voi periaatteessa saada merkittävän verohyödyn. On kuitenkin hyvä huomioida, että käytännössä tähän on vaikea päästä, ja että esimerkin osakkeet on valittu tarkasteluun jälkeenpäin.

Voimakkaasti noussut yksittäinen osake voi saada salkussa liian suuren painon. Tällöin osaketta tulee kevennettyä voimakkaastikin ennen kuin kymmenen vuoden pitoaika tulee täyteen. Tilanteeseen voi varautua tekemällä allokaatiosuunnitelman, joka jättää kasvuosakkeelle kasvunvaraa.