Rakennuttajina/ostajina ovat niin instituutiot kuin yksityissijoittajat. Ilahduttavaa on, että rakennettaviin kohteisiin tulee entistä enemmän pieniä, jopa 20 neliöisiä asuntoja. Hinnat näissä asunnoissa eivät silti ole niin ilahduttavia. Varsinkin neliöhintaa tuijottamalla hinnat vaikuttavat poskettomilta. Toki pienissä asunnoissa neliöhinnat ovat aina korkeammat kuin isommissa. Tällä hetkellä pienet myydään pääsääntöisesti asuntosijoittajille, jolloin neliöhintaa olennaisempaa on asunnon tarjoama tuotto omalle pääomalle.

Pienet asunnot ovat ensisijaisesti sijoittajien vaihtotavaraa. Koska ne kiinnostavat lähinnä sijoittajia, mitä niiden haluttavuudelle ja siten hinnoille tapahtuu korkojen noustessa? Ensinnäkin ”pieni asunto” on määreenä epämääräinen ja toisekseen asunnon sijainti vaikuttaa siihen, mitä pidetään pienenä asuntona ja mitä ei. Asian mieltämisen helpottamiseksi määritellään ensin pieneksi asunnoksi 25 neliöinen tai pienempi. Toisekseen pidetään raja samana läpi valtakunnan tässä tapauksessa.

Hypon mukaan varsinkin Helsingissä pienten asuntojen hinnat ovat finanssikriisin jälkeen nousseet selvästi muuta markkinaa nopeammin. Meidän havaintomme Jyväskylän markkinasta tukevat tätä tosiasiaa. Korkojen laskulla ja yksiöiden hintojen nousulla on ollut selvä yhteys. Oletettavasti yhteys toimii myös toiseen suuntaan.

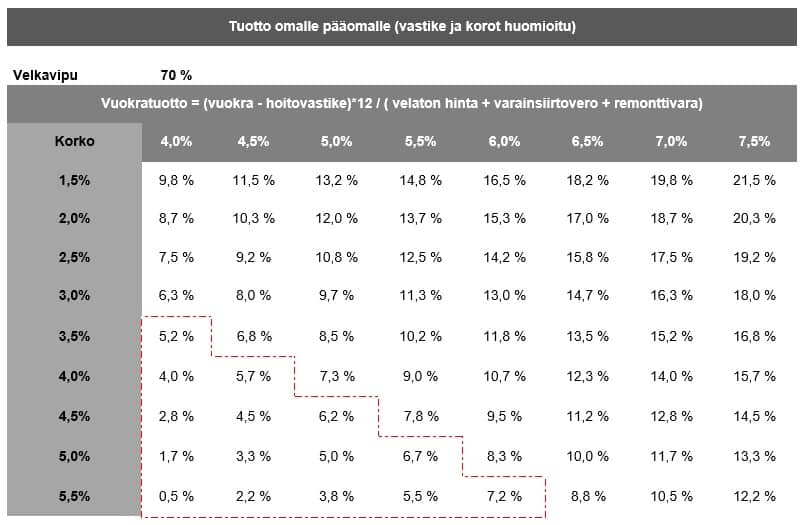

Alla olevassa kuvaajassa on laskettu eri vuokratuotto- ja korkoprosenteilla oman pääoman tuottoja tilanteessa, jossa velkaa on otettu 70 % ja omaa rahaa sijoitettu 30 % asunnon hinnasta. Siis tyypillinen uuden asunnon velkavipusuhde. Punaisella on reunustettu alue, jossa oman pääoman tuotto on enää alle 2 prosenttiyksikköä enemmän kuin korkotaso. Tämä on mielestämme tilanne, jossa vivutuksen tuoma hyöty on kyseenalainen ottaen huomioon sijoituskohteen riskit.

Otetaan todellinen esimerkki riskikohteesta: Vantaan Kivistössä on myynnissä 24 neliöinen yksiö. Myyntihinta on 68 185,34 euroa + yhtiölaina 101 714,66 euroa, rakennusliikkeen arvioima hoitovastike 86,40e/kk, yhtiölainan marginaali 0,95 % ja ensimmäiset neljä vuotta lyhennysvapaata. 670 euron kuukausivuokralla asunto tarjoaa neljän prosentin vuokratuoton ja lyhennysvapaan turvin kassavirta on hoito- ja rahoitusvastikkeen jälkeen plussalla noin 500 euroa. Siitä verojen jälkeen jää 30 prosentin veroasteella noin 350 euroa nettona käteen. Oman pääoman tuotto on alkuun 8,4 prosenttia (ennen veroja). Tuotto siis erittäin hyvä moneen muuhun sijoituskohteeseen verrattuna. Tuotto on hieman pienempi kuin yllä olevassa taulukossamme, koska tässä kohteessa velkavipu on alle 70 prosenttia.

Neljän vuoden lyhennysvapaa kuulostaa monen korvaan erittäin hyvältä. Saattaapa joku ajatella, että lypsää neljä vuotta kassavirtaa sisään ja sen jälkeen myy asunnon eteenpäin – parhaassa tapauksessa hyvällä voitolla. Rohkenemme kuitenkin väittää, että korkojen noustessa ei tämän tyyppisellä kohteella tehdä myyntivoittoa. Itse asiassa myynti hankintahinnallakin saattaa tehdä tiukkaa.

Tällainen pieni asunto ei pääasiassa kiinnosta muita kuin sijoittajia. Tämän kohteen kohdalla korkotason noustessa kolmeen prosenttiin, on oman pääoman tuotto enää 5,5 prosenttia. Mikäli korkotaso ylittää neljä prosenttia, alkaa vipu toimia väärään suuntaan. Vuokratason nousun varaankaan ei kannata liikoja laskea, sillä uudiskohteessa kaikki muuttujat menevät väärään suuntaan kun asunto vanhenee. Emme tässä laske kassavirtaa sen kummemmin, mutta sanomattakin on selvää, kuinka sen kanssa on käynyt.

Korkotason noustessa sijoittajaostajien joukko harvenee ja tuotto-odotukset kasvavat. Esimerkkiasunnon osalta hintamuutos alaspäin on dramaattinen, 30 000 euroa (((670-86,40)*12)/0,05), mikäli uusi ostaja haluaakin kohteesta viiden prosentin vuokratuoton ja vuokratason ja kustannusten suhde on pysynyt ennallaan.

Johtopäätös: Olemme edelleen sitä mieltä, että pienet asunnot ovat pääasiassa parhaita sijoituskohteita. Sijoittajan on kuitenkin syytä olla tarkkana vuokratuoton suhteen, kun ostaa erittäin pieniä uusia asuntoja. Kun jälkimarkkina koostuu pääasiassa sijoittajista, ei hienoilla tapeteilla voi hämätä ostajajoukkoa vaan matematiikan pitää täsmätä. Huono ajatus ei ole suojata korkotasoa tämän tyyppisissä kohteissa ja samalla sitoutua omistamaan asunto yli korkosyklin.

Joonas Orava ja Olli Turunen ovat aktiivisia asuntosijoittajia. He ovat kirjoittaneet vuonna 2013 ilmestyneen asuntosijoittamista käsittelevän kirjan nimeltä Osta, vuokraa, vaurastu (Talentum) ja kirjoittavat kaksi kertaa kuussa julkaistavaa blogia www.ostavuokraavaurastu.com -sivustolla.