Suomalaisyrityksiin tehdyjen venture capital – sijoitusten määrä on bruttokansantuotteeseen suhteutettuna Euroopan kärjessä.

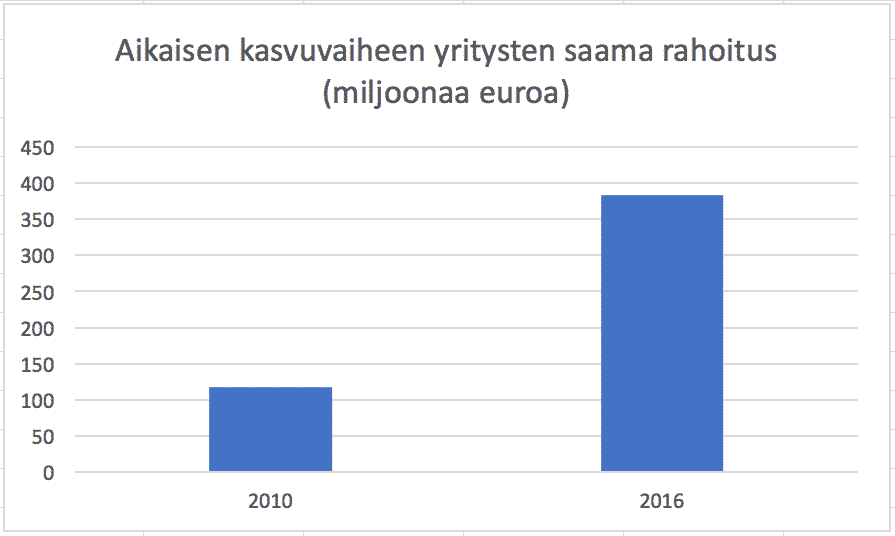

Yksityisten sijoitusten määrä suomalaisiin StartUp-yrityksiin on Suomen Pääomasijoitus RY:n datan mukaan ollut kovassa kasvussa. Siemenvaiheen pääomasijoitukset ovat moninkertaistuneet muutamassa vuodessa.

Myös ulkomaalaisten sijoitusten määrä on kasvussa.

Lisäksi yksityissijoittajat ovat rahoittaneet aikaisen vaiheen kasvuyrityksiä enenemissä määrin.

Onko Suomi pääomaköyhä maa?

Miksi sitten esimerkiksi Timo Soini ja Mikael Junger kertovat Suomen olevan pääomaköyhä maa? Voisiko syy olle se, että saatavilla oleva absoluuttinen (ei asukaslukuun sidottu) riskipääoman määrä on edelleen niin pieni, että se voi yhä olla yritysten toimintaa ja menestymismahdollisuuksia rajoittava tekijä?

Vuonna 2016 Suomen suurin aikaisen vaiheen kasvurahoituksen rahoituskierros oli kooltaan 32 miljoonaa euroa.

Tätä summaa voi verrata CART-teknologiaa kehittävän Kite Pharman rahanpolttotahtiin, joka oli 58,9 miljoonaa dollaria vuoden kolmannella neljänneksellä. Kyseessä ei ole mikään iso lääkejätti, vaan yritys jolla ei ole vielä yhtäkään myyntiluvan saanutta tuotetta. Suomen suurimmalla rahoituskierroksella siis pyörittäisi alkuvaiheen amerikkalaista geeniteknologiayritystä alle kaksi kuukautta.

Kite Pharman kassan koko on puolestaan yli kymmenkertainen Suomen suurimpaan rahoituskierrokseen. Kite Pharma ei edes ole mikään yksittäistapaus. Juno Therapeutics on myös yhtiö, jolla ei ole valmista tuotetta. Juno Therapeuticsin kassan koko on yli kaksinkertainen Kite Pharmaan verrattuna.

Suomen suurinta rahoituskierrosta voi verrata myös yksittäiseen amerikkalaissijoittajaan. Amazonin perustaja Jeff Bezos, on sijoittanut Juno Therapeuticsiin moninkertaisesti Suomen vuoden 2016 menestyneimpään alkuvaiheen rahoituskierrokseen verrattuna.

Myös suomalainen Tilt Biotherapeutics työstää CART-teknologiaa, mutta sillä on yllä oleviin yrityksiin verrattuna paljon pidempi matka myyntiluvan saavuttamiseen. Toisin kuin moni muu teollisuuden haara on geeniterapian pelikenttä hyvin nopeasti globaali, joka tarkoittaa myös globaalia kilpailua, Yllä olevista luvuista voidaan siis tehdä se johtopäätös, että rahoitustilanne on suomalaisille geeniteknologian yrityksille vähintäänkin haastava.

Tulisiko yritysten julkista alkuvaiheen rahoitusta lisätä?

Suomalaisten alkuvaiheen yritysten rahoitus on siis bruttokansantuotteeseen suhteutettuna hyvällä tasolla, mutta absoluuttiselta määrältään tuotekehitysintensiivisten alojen kannalta toimintaa rajoittava.

Riskirahaa voidaan lisätä kahta kautta. Joko lisätään julkisen puolen rahoitusta tai lisätään kannustimia yksityiselle rahalle. Julkisen rahoituksen lisäämisen ongelmana on paitsi korkeampi kustannus, myös agenttiongelma.

Agenttiongelmalla tarkoitetaan tilannetta, jossa yksittäisten toimijoiden edut ovat ristiriidassa keskenään. Taloustieteessä tämän ongelman olemassaolo myönnetään. Tämä on hyvä asia, koska ongelman myöntäminen on ensimmäinen askel ongelman ratkaisemiseksi. Havainnollistetaaan agenttiongelmaa esimerkillä

Aalto-yliopiston rahoituksen professori Vesa Puttonen on tuonut esiin virkamiesten agenttiongelman Nokian Comptel kaupan kohdalla. Puttonen on julkisesti kertonut osakkeenomistajana vastustavansa Comptelin myymistä Nokialle. Yksityisen osakkeenomistajan etu on torjua ostotarjous. Ostotarjouksen torjuminen on riski, mutta se sisältää mahdollisuuden parempaan tarjoukseen tai Comptelin kasvutarinan jatkumiseen itsenäisenä toimijana.

Comptelin tapauksessa muiden rahoja sijoittavan riski on urariski. Siksi on Puttosen mukaan ymmärrettävää, että Varman, Kalevan ja Ilmarisen kaltaiset toimijat hyväksyvät ostotarjouksen: “Virkamieskapitalismissa päätöksiä tekevät kuukausipalkkaiset salkunhoitajat, jotka sijoittavat muiden varoja.”

Riskinottaja hyödyttää yhteiskuntaa

Pääomasijoittaja rakentaa sijoituksillaan kasvua ja hyvinvointia. Kuten professori Puttosen esimerkki havainnollistaa, edistävät yksityiset pääomasijoittajat kasvu- ja riskinottohalukkuutta silloin, kun se on perusteltavissa. Pääomasijoittajat myös pehmentävät kovan kasvun yrityksen riskiä hajautetun salkkunsa kautta.

Pääomasijoittaja tarjoaa sijoittamilleen yrityksille paitsi osaamistaan, myös asiantuntija-apua tuomalla verkostonsa yrityksen käyttöön. Pääomasijoittajat ovat siis aktiivisia omistajia, jotka auttavat yrityksiään löytämään nopean ja kestävän kasvun tien.

Mitä voitaisiin tehdä yksityisen riskirahan lisäämiseksi entisestään?

Suomen verotuskäytäntö suosii virkamieskapitalismia. Toisin kuin yksityishenkilöt, muun muassa julkisyhteisöt, ay-liikkeet, sekä yleishyödylliset säätiöt eivät maksa osinkoveroa lainkaan.

Verottaja siis suosii pääomaa, jossa päätöksiä tekevät urariskin motivoimat kuukausipalkkaiset salkunhoitajat. Yleishyödyllinen säätiön yleishyödyllisyys siis tunnistetaan, mutta itse sijoituksen yleishyödyllisyyttä ei. Verotuspohjaa laajentamalla voitaisiin osinkoveroa laskea. Vaasan yliopiston professori Timo Rothovius on laskenut, että kaikille osingonsaajille yhteinen 3 prosentin osinkovero takaisi valtiolla nykyisen suuruisen osinkoverotulon.

Alkuvaiheen yritykset eivät kuitenkaan maksa osinkoja, vaan ottavat lainaa. Tässäkin kohti verottaja voisi kannustaa yksityishenkilöitä lainaamaan rahaa suoraan alkuvaiheen yrityksille, jotka rahaa tarvitsevat. Tällä hetkellä listaamattomaan yritykseen sijoittava yksityishenkilö ei kuitenkaan voi vähentää kärsimiään luottotappioita verotuksessa.