Helsingin sanomissa oli 7.3. artikkeli otsikolla Kukaan ei tiedä, milloin pörssipaniikki iskee. Lehden nettisivulla sama artikkeli oli otsikolla Kun Omahan oraakkeli puhuu, isot ja pienet sijoittajat kuuntelevat – mutta uskooko Warren Buffett, 86, itsekään ennustukseensa? Arvopaperi-lehti kirjoitti asiasta 10.3. otsikolla Kohta rytisee? Pelko Pörssiromahduksesta kasvaa.

Sijoittajien eläimelliset vaistot (animal spirits) ovat nostaneet osakekurssit ennätyslukemiin ilman, että fundamenteissa, osingoissa ja yritysten tuloksissa, olisi tapahtunut vastaavaa kasvua. Historiallisesti osakkeiden arvostustaso Yhdysvaltojen markkinoilla on huolestuttavan korkea. Shillerin PE-luku S&P 500 -indeksille on nyt 30. Shiller tasoittaa yritysten tuloksia laskemalla niiden 10 vuoden liukuvan keskiarvon. Yli 130 vuoden historiassa luku on ollut nykyistä suurempi ainoastaan kaksi kertaa – vuosituhannen vaihteessa ennen “IT-kuplan” puhkeamista ja ennen vuoden 1929 pörssiromahdusta.

Tätä kirjoitettaessa (23. maaliskuuta) S&P 500 -indeksi on laskenut tämän kuun aikana kaksi prosenttia. Suurin yksittäinen päivälasku tapahtui 21.3., jolloin S&P 500 indeksi laski 1,3 prosenttia. Helsingin Sanomat kirjoitti 23.3. ”epävarmuus osakemarkkinoilla jatkui keskiviikkona toista päivää”. Pörssipaniikki ei ole kuitenkaan vielä iskenyt.

CBOE:n VIX-indeksi, “pelkoindeksi”, on tätä kirjoitettaessa pisteluvussa 12.8. VIX on edelleen alhaalla. VIX on S&P 500 -indeksin optioiden hinnoista laskettu markkinoiden ennuste seuraavan 30 päivän keskimääräiselle volatiliteetille. VIX-indeksin keskiarvo on 19. VIX:llä on taipumus hakeutua kohti keskiarvoaan. VIX on nyt keskiarvonsa alapuolella. Volatiliteetin odotetaan jossain vaiheessa kasvavan ja tämä on huono uutinen osakkeille: volatiliteetin noustessa osakekurssit laskevat. Alhainen VIX-lukema merkitsee “tyyntä myrskyn edellä”.

CBOE:n SKEW-indeksi on toinen pelkoindeksi. SKEW (vinous) on myös laskettu S&P 500 -indeksin optioiden hinnoista. SKEW ilmoittaa, mikä on markkinoiden odotus kahden keskihajonnan suuruiselle kurssilaskulle seuraavan 30 päivän aikana. Kaksi keskihajontaa tarkoittaa noin kahdeksan prosentin pudotusta S&P 500 -indeksissä. Lukema 100 vastaa normaalijakaumaa, jossa kahden keskihajonnan suuruisen kurssilaskun todennäköisyys on 2,3 prosenttia. Tätä kirjoitettaessa SKEW-indeksin lukema on 136, joka tarkoittaa noin 12 prosentin todennäköisyyttä kahdeksan prosentin kurssilaskulle seuraavan 30 päivän aikana. SKEW saavutti historian korkeimman arvonsa 154 pistettä 17.3. Tällöin markkinat odottivat kahden keskihajonnan pudotusta noin 15 prosentin todennäköisyydellä.

Helsingin Sanomien artikkelissa 7.3. mainitaan, että Buffett puhuu 17 vuoden pörssisykleistä, joissa on nähtävissä “raamatullista symmetriaa”, laihojen ja lihavien vuosien vaihtelua. Vuodet 1964—1981 olivat ankeita asioita osakemarkkinoille. Tämän jälkeen seuraavan 17 vuoden ajanjakson 1982—1999 aikana osakekurssit nousivat enemmän kuin koskaan historiassa.

Pörssisykleillä Buffett tarkoittaa Dow Jones -indeksin syklisyyttä. Samanlainen syklinen käyttäytyminen on havaittavissa myös S&P 500 -indeksissä. 17 vuotta kestänyt alhaisten tuottojen sykli alkoi vuoden 1966 tammikuussa ja päättyi vuoden 1982 heinäkuussa. 17 vuotta kestänyt korkeiden tuottojen sykli alkoi vuoden 1982 heinäkuussa ja päättyi vuoden 1999 joulukuussa. Oheinen taulukko osoittaa S&P 500 -indeksin hintasyklit vuodesta 1920 alkaen. Syklin pituus on vaihdellut 2,8 vuodesta 23,7 vuoteen. Nykyinen korkeiden tuottojen sykli on kestänyt kahdeksan vuotta.

Pörssisyklit ovat seurausta sykleistä arvostustasoissa, kuten taulukosta voidaan havaita. Korkeiden tuottojen jakso alkaa, kun osakkeet ovat halpoja; PE-luvut ovat pienet ja osinkotuotot ovat suuret. Vuoden 1920 lopussa Shillerin PE-luku oli 5 ja osinkotuotto oli 7,5 prosenttia. Tätä seurasi noin 9 vuoden jakso, jonka aikana osakkeiden hinnat nousivat 360 prosenttia ja keskimäärin 19 prosenttia vuodessa (geometrisena keskiarvona). Jakson lopussa Shillerin PE-luku oli 33 ja osinkotuotto kolme prosenttia. Tätä seurasi noin kolmen vuoden jakso, jonka aikana osakekurssit laskivat 85 prosenttia.

Kaikki arvostustasojen vaihtelut ovat seurausta diskonttauskoron eli sijoittajien tuottovaatimuksen vaihtelusta. Kun arvostustasot ovat alhaalla, eli kun osakkeet ovat halpoja, markkinoiden tuotto-odotukset ja sijoittajien tuottovaatimukset ovat korkeita. Kun arvostustasot ovat korkeat – kuten nyt – markkinoiden tuotto-odotukset ja sijoittajien tuottovaatimukset ovat alhaiset.

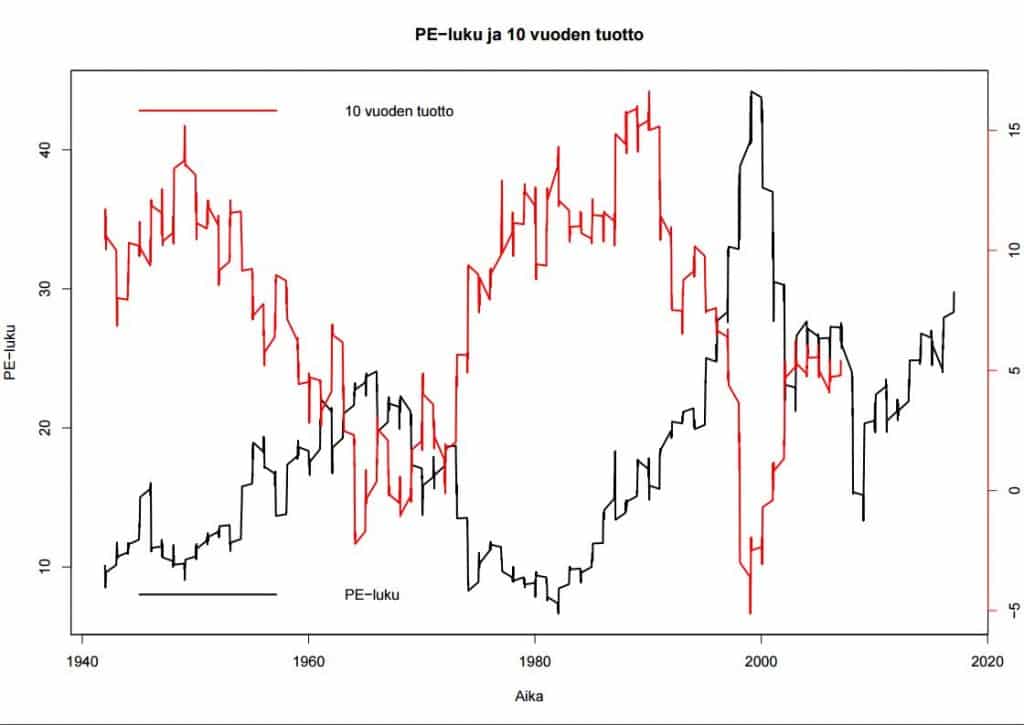

Alhaiset arvostustasot ennustavat keskimääräistä korkeampia useiden vuosien tuottoja ja korkeat arvostustasot ennustavat keskimääräistä alhaisempia, jopa negatiivisia pitkän ajanjakson tuottoja. Tämä havaitaan oheisesta kuvaajasta. Musta käyrä (vasen akseli) esittää Shillerin PE-lukua vuoden 1940 alusta. Vuoden 1942 toukokuussa PE-luku oli 9 ja osinkotuotto 8,4 prosenttia. Osakkeet olivat halpoja. Tätä seurasi 24 vuoden jakso, jonka aikana osakkeiden hinnat nousivat 1077 prosenttia, keskimäärin 11 prosenttia vuodessa. Punainen käyrä (oikea akseli) esittää kuhunkin PE-luvun lähtötasoon liittyvän seuraavan 10 vuoden keskimääräisen tuoton.

Shillerin PE-luku on nyt noin 30, joka on hieman alle ennen vuoden 1929 pörssiromahdusta vallinnutta tasoa, joka oli 33. VIX-indeksin tavoin PE-luvulla on taipumus hakeutua kohti keskiarvoaan, joka on 16,7. Joko osakekurssien tai yritysten tulosten ja osinkojen on hoidettava sopeutuminen. Analyytikot tulkitsevat, että kassavirta – yritysten tulokset ja osingot – hoitaa sopeutuksen. Todellisuudessa sopeutuminen tapahtuu osakekurssien välityksellä. Osakekurssien on noustava tuloksia ja osinkoja hitaammin.

Nykyinen korkea arvostustaso ei välttämättä merkitse noususyklin päättymistä. Osakekurssit voivat vielä nousta jonkin aikaa tuloksia nopeammin siten, että PE-luku edelleen kasvaa. Kiinalaisen sananlaskun mukaan mikään puu ei kasva taivaaseen sakka. PE-luvun kasvu ei voi jatkua ikuisuuteen, koska tällöin kyseessä olisi hintakupla.

Mitä enemmän ilmapallossa on ilmaa, sitä vähemmän palloon enää mahtuu ilmaa. Mitä korkeammalle osakkeiden hinnat nousevat, suhteessa fundamentteihin, sitä vähemmän kursseilla on nousuvaraa jäljellä. Jossain vaiheessa tapahtuu käänne, kuten oheinen taulukko ja kuvaaja osoittavat.

Helsingin Sanomien artikkeli 7.3. mainitsee, että Samuel Benner on ennustanut pörssipaniikkia vuodelle 2019. Ennuste on tehty vuonna 1875 ja ennusteen ”teoreettisena” pohjana hän käytti planeettojen – ennen kaikkea Jupiterin ja Saturnuksen – liikkeitä. Bennerin ennustama pörssipaniikin ajankohta on hyvin mahdollinen, tai sitten paniikki voi yllättää jo ennen vuotta 2019. Osakesijoittaja voi suojautua kurssilaskulta ostamalla VIX-ETF:iä. S&P 500 -indeksin laskiessa yhdellä prosentilla VIX-indeksi nousee 3,5 prosentilla.