Mohanramin G-score pohjautuu Piotroskin menetelmään. Piotroskin F-score kehitettiin alunperin erottelemaan arvo-osakkeiden helmet.

Mohanramin menetelmä pyrkii puolestaan löytämään korkean hinnan osakkeista ne parhaat.

Mohanramin G-score menetelmä sisältää 8 kriteeriä, joista jokaisesta saa yhden pisteen. Kriteerit ovat seuraavat.

- Anna yritykselle piste, jos sen pääoman tuotto on korkeampi kuin alalla keskimäärin.

- Anna yritykselle piste, jos sen saama kassavirta/pääoma on korkeampi kuin alalla keskimäärin.

- Anna yritykselle piste, jos liiketoiminnan kassavirta on suurempi kuin nettotulos.

- Anna yritykselle piste, jos pääoman tuoton variaatio viimeiseltä viideltä vuodelta on alhaisempi kuin toimialan keskiarvo.

- Annan yritykselle piste, jos myynnin kasvu vaihtelee vähemmän kuin alalla keskimäärin.

- Anna yritykselle piste, jos yrityksen tuotekehityskulut/pääoma on suurempi kuin alalla keskimäärin.

- Anna yritykselle piste, jos yrityksen investoinnit/pääoma on suurempi kuin alalla keskimäärin.

- Anna yritykselle piste, jos yrityksen mainoskulut ovat suuremmat kuin alalla keskimäärin.

Tuloksena on kokonaisluku nollan ja kahdeksan väliltä.

Mohanramin G-score menetelmä toimii historiallisessa datassa hyvin

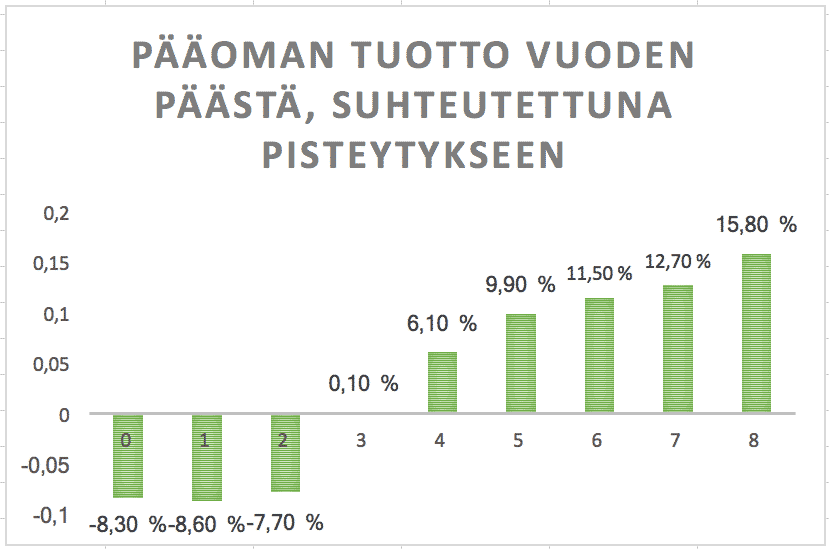

Jokainen Mohanramin kriteeristä pystyy historiallisessa datassa ennustamaan yritysten tuottoja. Mielenkiintoista on, että kun salkku valitaan ensin ja katsotaan vuoden päästä tuloksia nähdään kvantitatiivinen korrelaatio pisteiden ja tuoton välillä.

Kuulostaa monimutkaiselta, mutta tarkoittaa siis suomeksi sitä, että mitä paremmat pisteet sen parempi tuotto.

Mohanramin G-score menetelmä sopii erityisesti lyhyeksi myyntiin

Normaalisti osakesijoittaja ostaa osakkeen, pitää osaketta ja pyrkii myymään osakkeen korkeampaan hintaan.

Lyhyeksi myynti tarkoittaa sitä, että sijoittaja ei osta osaketta vaan lainaa sen. Lyhyeksi myyjä myy lainaamansa osakkeen, odottaa, ja pyrkii ostamaan osakkeen takaisin halvemmalla. Tämän jälkeen osake palautetaan lainanantajalle. Näin lyhyeksi myyjä hyötyy kurssilaskusta.

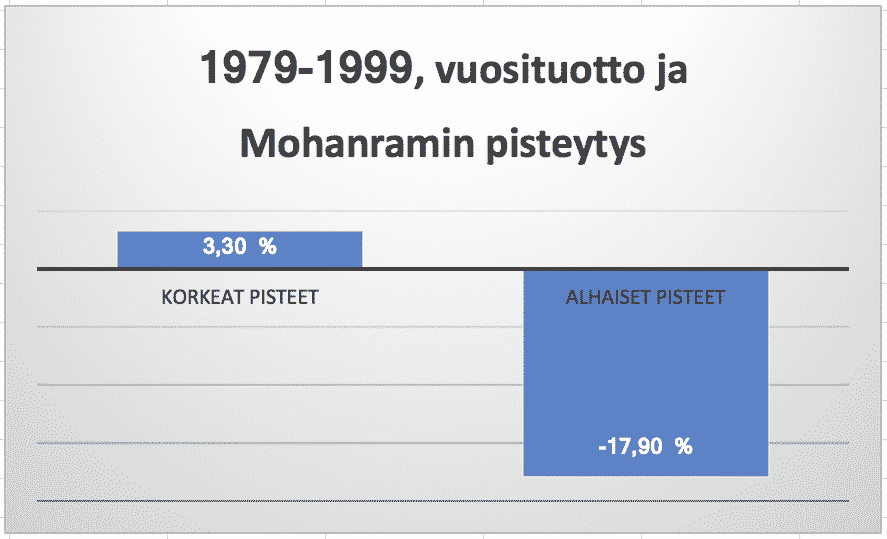

Mohanramin G-score menetelmä on historiallisessa datassa tehokkaimmillaan etsittäessä huonoja yrityksiä, joiden kurssi oletusarvoisesti laskee.

Mohanramin G-score menetelmä suunniteltiin alun perin korkean hinnan osakkeita varten. Vastaavasti Piotroskin F-score menetelmä suunniteltiin alun perin alhaisen hinnan osakkeita varten.

Mohanramin menetelmä on erityisen hyödyllinen shortattaessa kasvuosakkeita. Piotroskin menetelmä toimii valittaessa parhaita arvo-osakkeita. Tähän on esitetty syyksi vahvistusharhaa.

Pessimistinen, alhaisia tunnuslukuja painottava, arvosijoittaja aliarvioi positiivisten uutisten merkitystä. Tällöin korkeita F-score laatupisteitä kannattaa painottaa.

Vastaavasti optimistinen kasvusijoittaja aliarvioi negatiivisten uutisten merkitystä. Tällöin alhaisimmat G-score laatupisteet antavat parhaan edun.

Mohanramin G-score menetelmä onnistuu tuomaan esiin yrityksen sisäisen laadun

Yrityksen tuleva kasvu pyritään hinnoittelemaan osakkeen sisään. Vaikuttaa kuitenkin siltä, että yrityksen sisäistä laatua ei osata hinnoitella oikein.

Epäsuorasti yrityksellä on sellaisia laadullisia ominaisuuksia, joiden tulisi johtaa kasvuun tulevaisuudessa. Yksi tällainen tekijä voi olla keskimääräistä voimakkaampi panostus markkinointiin. Se on tämän hetkinen menoerä, jonka pitäisi heijastua positiivisesti tulevaisuudessa saataviin tuloihin.

Mielenkiintoista on, että analyytikot eivät keskimäärin onnistu hinnoittelemaan tulevaisuuden panostuksia täyteen mittaansa, mutta Mohanramin G-score menetelmä onnistuu tässä hyvin.

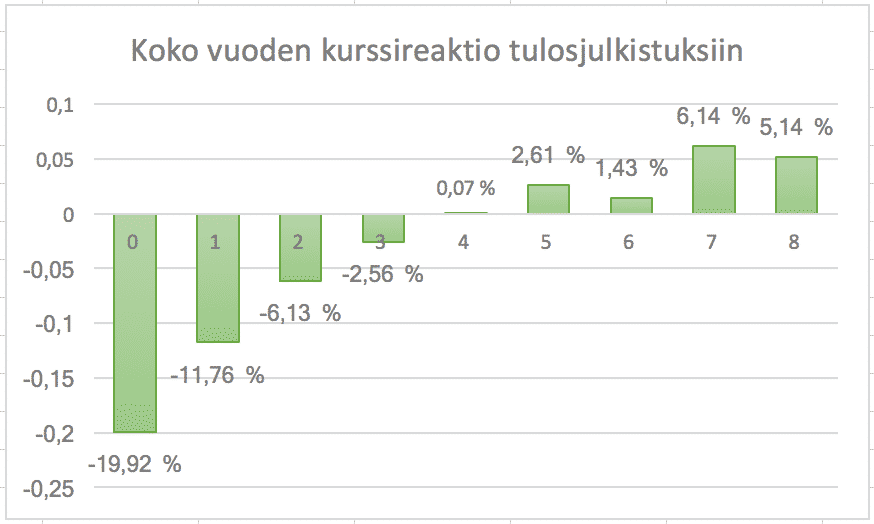

Mohanramin menetelmä löytää siis yritykset, joiden ”sisäinen laatu” on korkealla tasolla. Koska yritys on laadukas, tekee se hyvän tuloksen. Kun tulos on odotettua korkeampi, nousee osakkeen hinta tulosjulkistuksen myötä.

Vastaavasti heikkolaatuinen yritys tekee odotuksia heikomman tuloksen, jonka seurauksena kurssi laskee.

Alla olevaan kuvaajaan on kerätty Mohanramin keräämää dataa kurssireaktioista tulosjulkaisuihin. Nolla pistettä saavat yritykset tuottavat jatkuvasti odotuksia heikompaa tulosta, joka näkyy vuositasolla voimakkaana kurssireaktiona.

Mohanramin G-scoren soveltuvuus digitaalisiin kasvuyrityksiin

Mohanramin seitsemäs kriteeri on yrityksen tekemät investoinnit suhteessa alan keskiarvoon. Tässä on kaksi ongelmaa. Ensinnäkin absoluuttinen, ei suhteellinen, määrä on ratkaiseva.

Jos Netflix panostaa 6 miljardia kasvuun uuden ohjelmantuotannon kautta, eivät pienet toimijat pysty tämän kanssa kilpailemaan oli suhteellinen panostus mikä tahansa.

Toisekseen nuo 6 miljardia merkataan kirjanpidossa juokseviin kuluihin eli liiketoiminnan kassavirtaan, ei investointeihin.

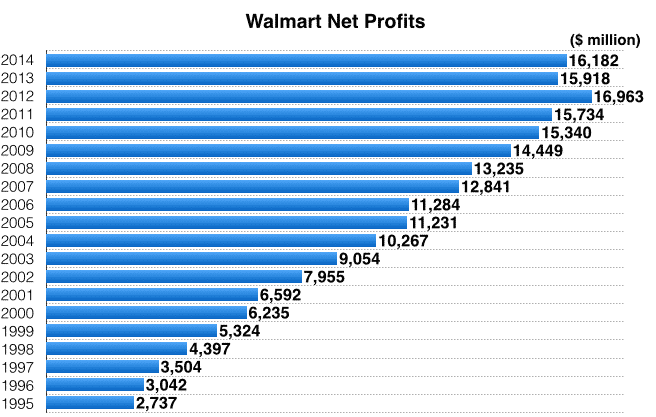

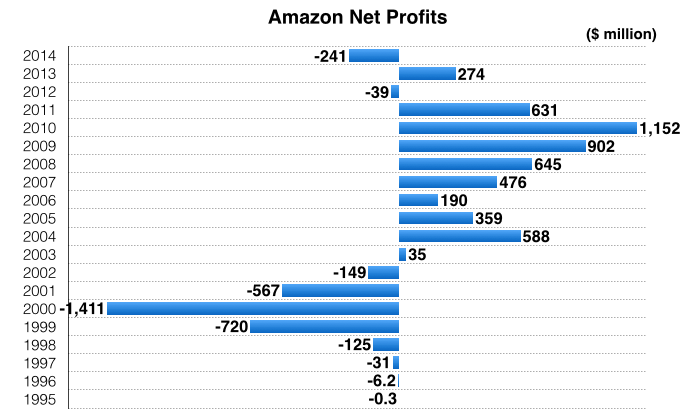

Myös useampaan kriteeriin sisältyvä pääoman tuotto voi olla erilainen digitaalisen ja fyysisen yrityksen kohdalla. Verrataan fyysistä kaupoistaan tunnettua Walmartia e-kaupasta tunnettuun Amazoniin.

Walmartin tuloskasvu on ollut tasaista, ainakin vuosien 1995-2005 välisenä aikana.

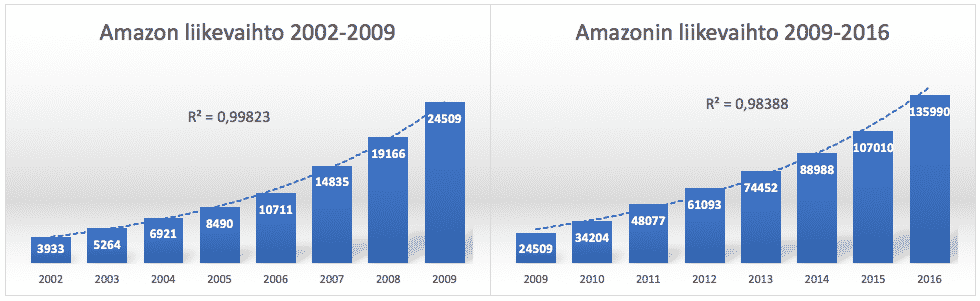

Amazonin tuloskehitys ei ole ollut tasaista.

Samaan aikaan Amazin kasvu on ollut todella tasaista. Liikevaihdon kuvaajaan piirretystä eksponentiaalisesta sovitteesta näkee, kuinka tasaista kasvu on ollut. Kasvu heijastuu myös osakekurssiin. Vuoden 2003 alusta vuoden 2016 loppun osakekurssi kasvoi 37-kertaiseksi.