Korot ovat viime vuosina olleet historiallisen alhaisella tasolla. Alhainen korko on rohkaissut kotitalouksia velkaantumaan esimerkiksi asuntolainoilla.

Niin kauan kuin asuntolainojen viitekorkona yleisimmin käytetty kolmen kuukauden euribor-korko pysyy alhaalla, ei lainojen hoitokulut muodosta kotitalouksille ongelmia. Mutta kuinka käy jos historiallisen alhaisen korkotason aika päättyy?

OP:n pääekonomisti Reijo Heiskanen maalailee blogissaan korkojen nousua.

”Talouskasvu voi toki yllättää, mutta inflaatio on se, joka historiassa selittää suurimmat korkojen vaihtelut. Paljon on siis kiinni nykyisen epätavanomaisen rahapolitiikkaympäristön seurauksista. Kaikkein eniten inflaatio on silti lähtenyt laukkaamaan erilaisten kriisien seurauksena. Tässä suhteessa politiikka on laajemminkin villi kortti”, Heiskanen toteaa.

Heiskanen arvioi, että markkinoiden nykyiset odotukset ovat vuosikymmenen tai parin tähtäimellä alimitoitettuja. ”Perusskenaario koroille on maltillinen mutta markkinoiden odotuksia suurempi nousu. Ja tässä arvion aikajänne on siis vuosikymmen tai pari.”

Suomen Pankki ja Finanssivalvonta ovat viime vuosina toistuvasti kiinnittäneet huomiota kotitalouksien velkaantumiseen ja sen kasvuun. Myös Euroopan järjestelmäriskikomitea varoitti Suomea kotitalouksien suuresta velkaantumisesta marraskuussa 2016.

”Kotitalouksien velanottoon ja asuntoluotonannon kasvuun pitäisi tarvittaessa voida puuttua esimerkiksi rajoittamalla uusien lainojen enimmäissuuruutta suhteessa käytettävissä oleviin tuloihin”, toteaa Finanssivalvonnan johtokunnan puheenjohtaja Olli Rehn.

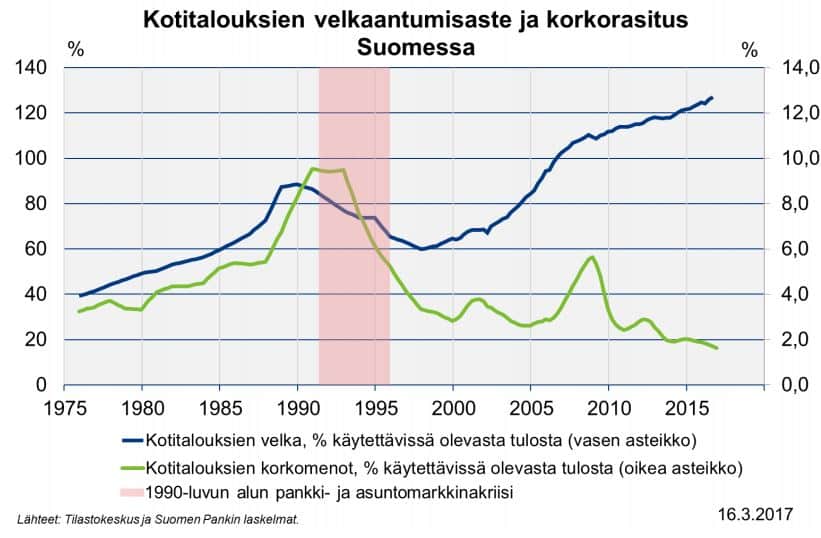

Finanssivalvonnan julkaisemat tilastokuvat kotitalouksien velkaantumisesta ovat huolestuttavaa katseltavaa.

Kotitalouksien velka suhteessa käytettävissä oleviin tuloihin on noussut korkeammalle kuin koskaan ennen. Velkaa on keskimäärin jo yli 120 prosenttia käytettävissä olevista tuloista.

Kotitaloudet ovat itsekin jo havahtumassa tilanteeseen. Suomen Pankin mukaan asuntolainoja on lyhennetty viime vuosina aiempaa enemmän niin määrällisesti kuin suhteessa asuntolainakantaan.

Vuonna 2016 asuntolainoja lyhennettiin 15,6 miljardin euron arvosta, mikä on suhteessa asuntolainakantaan eniten neljän viime vuoden aikana. Vuonna 2017 lyhennysten määrät ovat edelleen kasvaneet, ja tammi-helmikuun aikana asuntolainoja lyhennettiin yli 2,5 miljardin euron arvosta. Vastaavana ajankohtana uusia asuntolainoja nostettiin saman verran, 2,5 miljardin euron edestä.

Osittain lyhennysten määrän kasvun vuoksi asuntolainakanta supistui tammikuussa 2017 ensimmäisen kerran vuoden 2014 joulukuun jälkeen, Suomen Pankki toteaa.

Ikävä tosiasia on kuitenkin se, että asuntolainakanta alkoi kuitenkin kasvaa uudelleen helmikuussa, ja kannan vuosikasvu oli 2,3 prosenttia.