Ajoittaminen eli osakkeiden tai muiden sijoitusinstrumenttien ostaminen tai myyminen oikealla hetkellä on tunnetusti yksi sijoittamisen vaikeimmista haasteista. Monen mielestä se on ei ole vain vaikeaa, vaan peräti mahdotonta.

Monet sijoitustutkimukset osoittavat ajoittamisen epäonnistuvan kerrasta toiseen.

”Ei ajoittaminen ole mahdotonta, se on enemminkin erittäin vaikeaa. Mielestäni on tuottavampaa keskittyä helpompiin ja yksinkertaisempiin asioihin”, Tinpie-sivuston ylläpitäjä ja Luovu ajoittamisesta – tuplaa tuottosi -kirjan kirjoittanut Mika Hyttinen toteaa.

Myös maailman tunnetuin sijoittaja, Warren Buffett neuvoo unohtamaan markkina-ajoituksen.

“Ihmiset tekevät suuren virheen, jos he kuvittelevat voivansa ennustaa osakemarkkinoiden lyhyen aikavälin liikkeitä – tai jos he kuuntelevat markkina-ajoituksesta puhuvia ihmisiä”, Buffett painottaa.

Usein ajoittamista perustellaan osakemarkkinoiden arvostuskertoimilla. Arvostuskertoimien ollessa korkealla, ajatellaan ajan olevan otollinen myynneille ja vastaavasti alhaisen osakemarkkinoiden arvostuksen kohdalla painetaan ostonappulaa.

Kuitenkin esimerkiksi kaikkein tunnetuimpaan arvostuskertoimeen, eli P/E-kertoimeen, liittyy ansa.

P/E-kertoimessa on kaksi komponenttia: hinta (P) ja osakekohtainen tulos (E). Kerroin voi olla pitkän aikavälin keskimääräistä tasoa matalampi jos hintakompontentti on alhaalla tai jos tuloskompontentti on ylhäällä. Tulokset ovat korkealla yleensä noususuhdanteen lopulla, eli juuri silloin kun on huonoin aika kasvattaa osakesalkkua.

Varsinkin syklisillä yhtiöllä P/E-kerroin siis saattaa antaa täysin väärän signaalin.

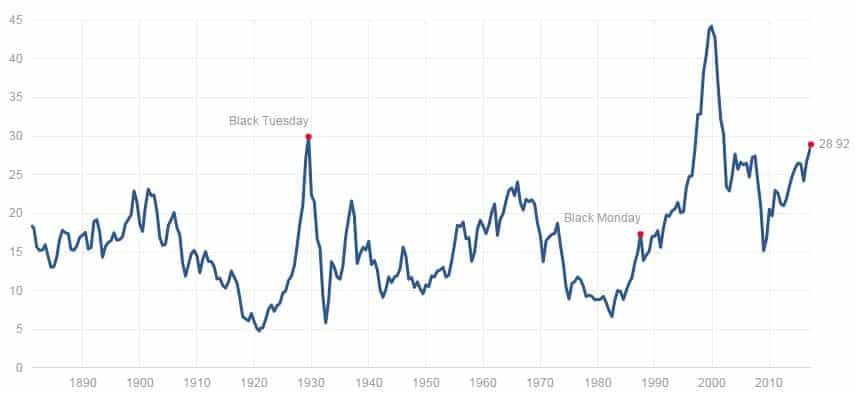

P/E-kertoimen ”syklisyysongelma” voidaan poistaa soveltamalla niin sanottua Shillerin P/E-kerrointa, eli kausitasoitetuta p/e-kerrointa. Tämä arvostusmittari eliminoi markkinan tai indeksin suhdannevaihteluiden vaikutukset markkinan arvostukseen.

Edes Shillerin P/E-kerroin ei välttämättä ratkaise ajoituksen ongelmaa. Näin väittää Osakesäästäjien keskusliiton hallituksen jäsen ja pitkäaikainen sijoittajakonkari Tomi Salo Viisas Raha -lehden kolumnissaan.

Salon mukaan Shillerin P/E -kerroin eli CAPE on vuodesta 1990 lähtien ollut keskiarvonsa yläpuolella peräti 307 kuukautta 324:stä eli 95 prosenttia ajasta.

”Jos pitkäaikaissäästäjä olisi käyttänyt tätä osakemarkkinoiden yliarvostuksen mittarina, olisi hän ollut käytännössä ollut poissa osakemarkkinoilta koko pitkän nousun ajan ”kun osakkeet ovat kalliita””, Salo toteaa.

Shillerin P/E -kerroin on siis sekin huono väline ajoituksen haasteen ratkaisuun.

Vaikkei Shillerin P/E -kerroin auttaisikaan ajoittamisesta, voi se silti olla hyödyllinen mittari. Shillerin P/E -nimittäin kuitenkin ennustaa, kuinka kovia tuottoja tulevaisuudessa on saatavissa. Mitä alhaisempi arvo, sitä korkeammat tuotot.

Salon mukaan Shillerin P/E -kertoimen ollessa yli 25, ovat seuraavan viiden vuoden odotettavat tuotot olleet -17,4 ja +18,7 prosentin vuosituottojen väliltä. Vastaavasti Shillerin P/E -kertoimen ollessa 5-10 haarukassa, on ovat osakkeet samalla ajanjaksolla tuottaneet 10,3 – 36,1 prosenttia vuodessa.

”Tässä on vain hienommin ilmastuna vanha totuus, että osakkeita on ostettava mielummin silloin, kun ne ovat joko edullisia tai vielä kohtuuhintaisia, eikä silloin kun ne ovat jo kalliita”, Salo kiteyttää.

Tunnettu sijoituskirjailija Seppo Saario ilmaisee asian vielä hieman raflaavammin: osta osakkeita kun veri virtaa kadulla.