Kun korot ovat nousussa voi syntyä mielikuva siitä, että on oikea hetki sijoittaa rahojaan korkorahastoon. Korkorahaston arvo perustuu kuitenkin jälkimarkkinoihin, ja kun korot nousevat, laskee korkopapereiden arvo jälkimarkkinoilla.

Vai pidätkö osan sijoituksistasi korkorahastossa, kun ”riskinhallinnan kautta on teoriassa oikein pitää osa rahoistaan koroissa”? Vai etsitkö vaihtoehtoisen tasaisen tuoton komponentin, joka on nousevienkin korkojen aikana järkevä vaihtoehto?

Vai sijoitatko osinkoaristokraatteihin arvostustasoja tarkistamatta, kun se on se konservatiivinen vaihtoehto. Mitä jos osinkoaristokraattien suosio onkin johtanut tilanteeseen, jossa kasvamaton liiketoiminta hinnoitellaan samaan hintaan kuin pitkään, tasaisesti ja kovaa kasvava liiketoiminta?

Mielikuvasi kyseenalaistamalla voit päästä entistä parempiin sijoituspäätöksiin.

Digitaalinen kasvuyritys, kasvuyritysten tyypit, mielikuvat ja CAPM-malli

Sijoittajalle maksetaan riskistä ja riski on sidottu sijoituksen tuottoon: mitä korkeampi riski sen korkeampi tuotto.

Capital Asset Pricing Model, eli CAPM-malli pakkaa sijoittajan riskin yhteen lukuun eli betaan. Mallin mukaan sijoittajalle maksetaan ainoastaan systemaattisesta, ei hajautettavisssa olevasta, riskistä.

Jos beta on kaksi, ja pörssi nousee prosentin, nousee osake mallin mukaan kaksi prosenttia. Vastaavasti: jos pörssi laskee prosentin, laskee samainen osake 2 prosenttia.

Mallin takia kasvuosakkeet mielletään korkean betan osakkeiksi ja arvo-osakkeet alhaisen betan osakkeiksi. Tämän takia kaikkien kasvuosakkeiden oletetaan laskevan voimakkaasti laskukauden iskiessä.

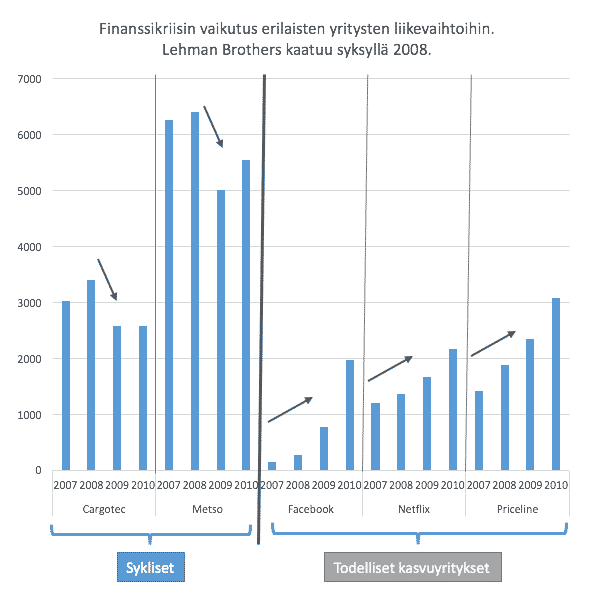

Myöhemmät tutkimustulokset, eivät kuitenkaan tue CAPM-mallia, ja jos itse yritystoimintaa mietitään, niin CAPM-mallin mukaiset liikkeet ovat perusteltuja ainoastaan syklisten osakkeiden kohdalla.

Carcotec on syklinen yritys. Kun taantuma iskee päälle, pistävät yritykset investointinsa jäihin. Cargotec kärsii tästä, ensiksi kärsii tilauskanta, sitten liikevaihto ja sen perässä tulos menee pakkasen puolelle. Sellaisessa tilanteessa osakkeen hinnan pitäisikin tulla alaspäin.

Kasvuosakkeita on kuitenkin muitakin. Riskiosakkeen kohdalla kasvu voi olla kiinni vaikkapa bioteknologiayhtiön myyntiluvasta tai sen eväämisestä. Todelliset kasvuosakkeet taas toimivat alalla, joka ei ole suhdanneherkkää. Ne siis kasvavat laskusuhdanteenkin läpi, eivätkö niiden osakekurssitkaan laske defensiivisiä osakkeita enempää taantuman iskiessä päälle.

Mielikuva siis on vetää yhtäläisyysmerkki Carcotecin ja Facebookin kaltaisten yritysten kesken ja kokea näiden kuuluvan samaan riskiryhmään. Kuitenkin, Cargotecin liikevaihto liikkuu suhdenteiden mukana ylös ja alas, mutta Facebookin liikevaihto kasvaa tasaisesti ja kovaa.

Hypekin on yksi mielikuva. Kaikki kasvuyritykset luetaan lyhyen ajan tähdenlennoiksi. Todellisuudessa on löydettävissä useita yrityksiä, joiden kasvun ajurit saavat yritykset kasvamaan tasaisesti, voimakkaasti ja pitkään.

CAPM-mallin tuomiin mielikuviin sokeasti uskomisen sijaan sijoittajan tulisikin kysyä itseltään, voiko systemaattisen riskin kyseenalaistaa.

Digitaalinen kasvuyritys ja Gordonin kasvun kaava

Gordonin kasvun kaava perustuu osinkojen kasvuun. Se voi soveltua osinkoaan kasvattaviin osinko-osakkeisiin, mutta se ei sovellu digitaalisiin kasvuyrityksiin, jotka eivät maksa osinkoa.

Digitaalinen kasvuyritys ja eksponentiaalisen sovitteen R2-luku

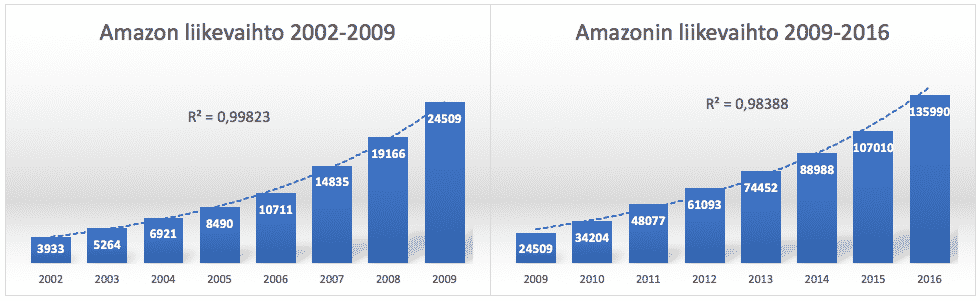

Kun yritys pääsee disruptiivisen teknologian mahdollistamiiin kasvun ajureihin kiinni, kasvaa se voimakkaasti, tasaisesti ja pitkään. Kasvun paras mittari on liikevaihdon kasvu.

Seitsemän vuoden (eli kahdeksan aikapisteen) ajalta voidaan piirtää vuosiliikevaihdon päälle eksponentiaalinen sovite. Tämän eksponentiaalisen sovitteen ”sopivuudelle” voidaan laskea R2-luku. Mitä suuremman arvon R2-luku saa, sen tasaisempaa kasvu on. Rajan voi vetää arvoon 0,965. Tällöin kasvu on sen vertaa tasaista, että voidaan puhua todellisesta kasvuosakkeesta.

Eksponentiaalisen sovitteen R2-luvun hyvä puoli on, että sen avulla voidaan verrata suurta määrää osakkeita keskenään ja tällä tavoin löytää hyvinkin mielenkiintoisia yrityksiä. Huonona puolena on, että tarvittavan datan kaivaminen on työlästä.

Tasainen, pitkään jatkunut kasvu kertoo siitä, että yritys on päässyt hyödyntämään exponentiaalisen kasvun jakauman synnyttämiä kasvun ajureita. Se on siis hyvä merkki.

Mikään kasvu ei kuitenkaan jatku ikuisesti, sen takia kasvusijoittajan on hyvä pohtia myös kasvun rajoja.