Miten muuttuu sijoittajan toimintaympäristö? Mikä merkitys sijoittajalle on ”voittaja vie kaiken”-talouden kasvulla?

Digitaalisuuden pelisäännöt ovat kasvattamassa merkitystään. Yksi syy tähän on vahvan poliittisen tuen saanut kiertotalous.

Esimerkkinä kiertotaloudesta on, että perinteisen auton ostamisen tai liisaamisen tilalle on tullut auton vertaisvuokrauksen mahdollistavat digitaaliset alustat. Digitaalisen alustan ja perinteisen autokaupan kasvu perustuu eri asioihin.

Tämä sarja käsittelee sijoittajan tunnuslukuja digitaalisen kasvuyrityksen kannalta. Ensimmäisessä osassa käsiteltiin mielikuvia, akateemisia määreitä sekä P/E-, että P/S-lukua.

Toisessa osassa käytiin läpi vapaa kassavirta, liiketoiminnan kassavirta, P/FCF ja pääoman tuotto.

Digitaalinen kasvuyritys ja P/B-luku

Osakkeen hintaa suhteutetaan usein yrityksen taseeseen, eli yrityksen omaisuuden määrään. Perinteisesti yrityksen omaisuus on kapitaalia, eli tuotannontekijä. Tällöin P/B-mittari (eli yrityksen markkina-arvo jaettuna taseen omalla pääomalla) on varsin relevantti.

Vaikkapa paperia tekevä yritys omistaa paperikoneen ja sitä voi verrata toiseen yritykseen, joka omistaa kaksi paperikonetta. Vertaus on paikallaan, koska paperikoneet ovat olennaisia tuotannontekijöitä, niitä on mahdollista ostaa samoilta markkinoilta ja paperia myydään samoilla markkinoilla.

Voidaan myös verrata kahta yritystä, joilla kummallakin on kaksi paperikonetta. Toisen paperikoneet ovat vanhempia. Tässäkin tapauksessa P/B-mittari kertoo jotakin olennaista. Vanhemmat koneet arvostetaan alhaisempaan tasoon, ja tämä on suhteessa tuotantokapasiteettiin, koska vanhoilla koneilla on vähemmän käyttöaikaa jäljellä.

Digitaalisen kasvuyrityksen kohdalla tilanne on monimutkaisempi.

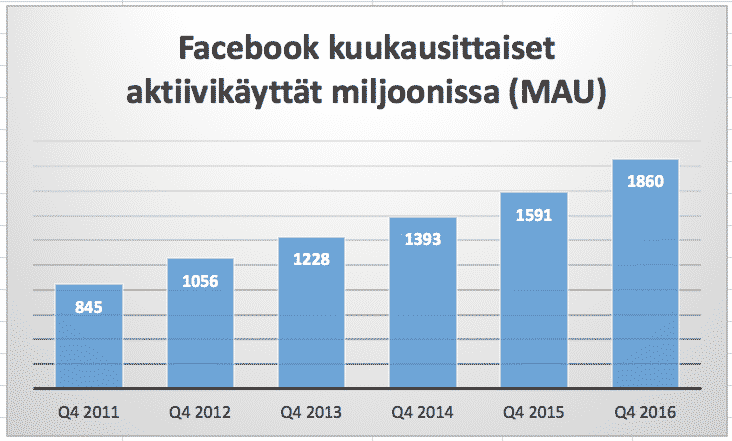

Esimerkiksi Facebookin tapauksessa olennainen tuotannontekijä on sen 1,86 miljardia kuukausittaista aktiivikäyttäjää. Tämä on se pohja miltä myydään yrityksen tuotetta, eli mainoksia. Tässä huomataan, että tilanne ei ole sama. Ensinnäkään markkinoilta ei ole ostettavissa 1,86 miljardia kuukausittaista aktiivikäyttäjää.

Toisekseen Facebook ei ole itse näitä käyttäjiä suoraan ostanut, vaan rakentanut alustaansa ja käyttäjäpohjaansa vuosien saatossa kasvun kautta. Tällöin huomataan, että esimerkin Facebook tapauksessa P/B-mittarin käyttäminen on haastavaa.

Tämä ongelma ei kuitenkaan koske yksin Facebookin arvostusta.

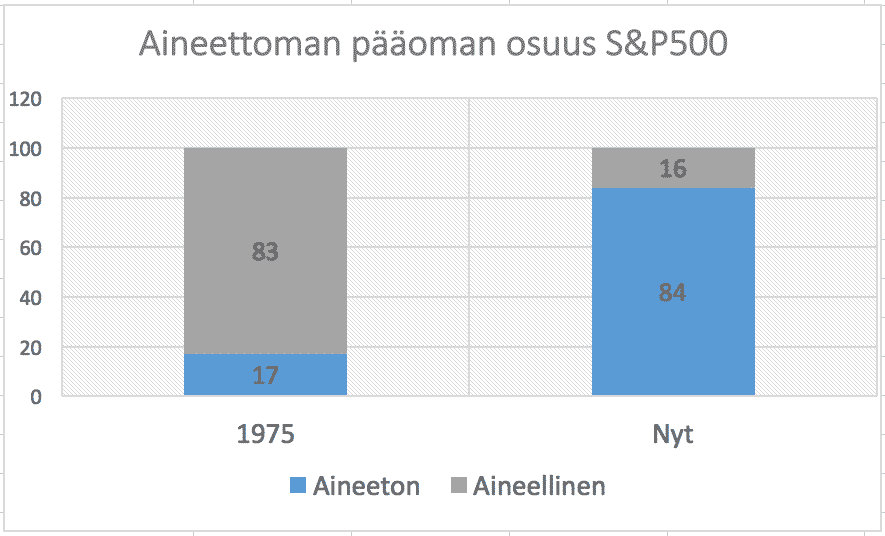

Ocean Tomo on yritys, joka keskittyy immateriaalioikeuksiin. Ocean Tomon mukaan vuonna 1975 S&P500 indeksin markkina-arvosta 17 prosenttia oli aineetonta pääomaa, mutta nykyään aineettoman pääoman osuus on 84 prosenttia. Ero on huomattava.

Digitaalinen kasvuyritys, MAU-luku ja DAU-luku

Monthly Active Users (MAU), eli kuukausittaiset aktiivikäyttäjät, sekä Daily Active Users (DAU), eli päivittäiset aktiivikäyttäjät ovat digitaalisten kasvuyritysten kohdalla olennaisia mittareita. Ne voivat olla yrityksen tai tuotteen tärkein voimavara. Sikäli ne vastaavat ikään kuin yrityksen tasetta.

Mietitäänpä vaikka Facebookia. Mitä enemmän aktiivikäyttäjiä on, sen enemmän mainostilaa voi myydä. Vähän niin kuin: mitä enemmän paperikoneita, sitä enemmän paperia myytäväksi.

Osakkeen hinnan voi periaatteessa suhteuttaa aktiivikäyttäjien lukumäärään periaatteella ”osakkeen hinta”/MAU tai ”osakkeen hinta”/DAU.

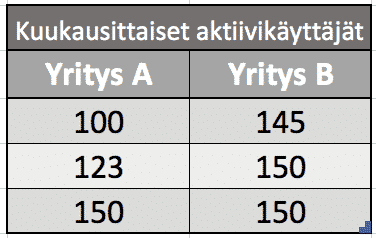

Tälläinen vertaus voidaan siis tehdä, mutta on hyvä huomioida, että ”osakkeen hinta”/MAU tai ”osakkeen hinta”/DAU ei huomioi kasvua. Havainnollistan asiaa esimerkin kautta. Tarkastellaan kahta hypoteettista yhden tuotteen yritystä, joiden kummankin kuukausittaisten aktiivikäyttäjien lukumäärä on 150 miljoonaa.

Alla olevaan taulukkoon on koottuna näiden hypoteettisten esimerkkiyritysten MAU-luvut muutamalta edelliseltä vuodelta. Vaikka yrityksillä on sama MAU-luku, on selvää, että yritys A on houkuttelevampi. Yritys A kasvaa edelleen, yritys B ei.

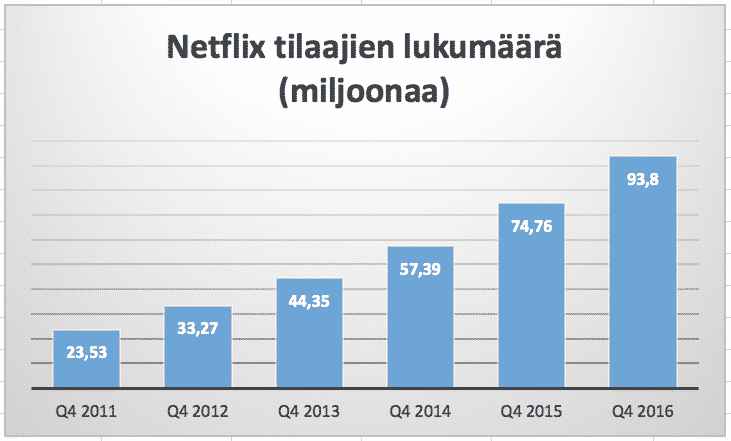

Digitaalinen kasvuyritys ja tilaajien lukumäärä

Tilaajien lukumäärä (number of subscribers) heijastuu suoraan yrityksen liikevaihtoon. Tilaajat ovat arvokkaita myös sikäli, että ne kertovat palvelusta potentiaalisille uusille asiakkaille.

Tilaajien rahallinen arvo näkyy osakekurssissa siten, että odotuksia nopeampi tilaajamäärien kasvu saa osakekurssin nousuun.

Digitaalisen kasvuyrityksen osakkeen hintaa voi suhteuttaa tilaajien lukumäärään periaatteella ”osakkeen hinta”/”tilaajien lukumäärä”.

Tässäkin on sama ongelma kuin edellä: luku ei itsessään huomioi kasvua.

Tilaajien lukumäärän ja liikevaihdon välisestä suhteesta on hyvä muistaa, että tilaajilla on muutakin rahallista arvoa, kuin tällä hetkellä palvelusta maksettu hinta.

Ensinnäkin, vauhdittaakseen kasvua digitaalisen yrityksen kannattaa pitää hinta alhaisena. Kun markkina on saturoitunut voidaan hintaa nostaa.

Toisekseen, esimerkiksi Netflix saa tilaajiltaan tietoa siitä mitä sisältöä kuluttajat haluavat kuluttaa, ja se olennainen ero siihen perinteiseen yritykseen on, että kilpailijoiden on vaikea saada tätä tietoa Netflixin sarjojen suosiosta.

Kolmanneksi, esimerkin Netflix voisi periaatteessa lisensoida oheistuotteita suosituimpien sarjojensa ja todennäköisesti myöhemmin tuotantoon tulossa olevien elokuvien kylkeen.