Osakkeiden takaisinosto on vaihtoehto osingon maksamiselle.

Toisin sanoen yritys ei palautakaan kertyneitä rahavarojaan omistajille osinkojen muodossa vaan ostaakin rahoilla omia osakkeitaan. Kun nämä ostetut osakkeet mitätöidään, vastaa markkinoille jäänyt osake entistä suurempaa omistusosuutta yrityksestä.

On olemassa useita syitä siihen miksi yrityksen ei kannata maksaa osinkoja, ja vaihtoehtoisen osakkeiden takaisinoston edut selittävät näistä useampia. Omia osakkeita ostettaessa paranee niin oman pääoman tuotto kuin osakekohtainen tuloskin. Lisäksi osakkeiden vähäisempi lukumäärä helpottaa osakekohtaisen osingon nostamista tulevaisuudessa.

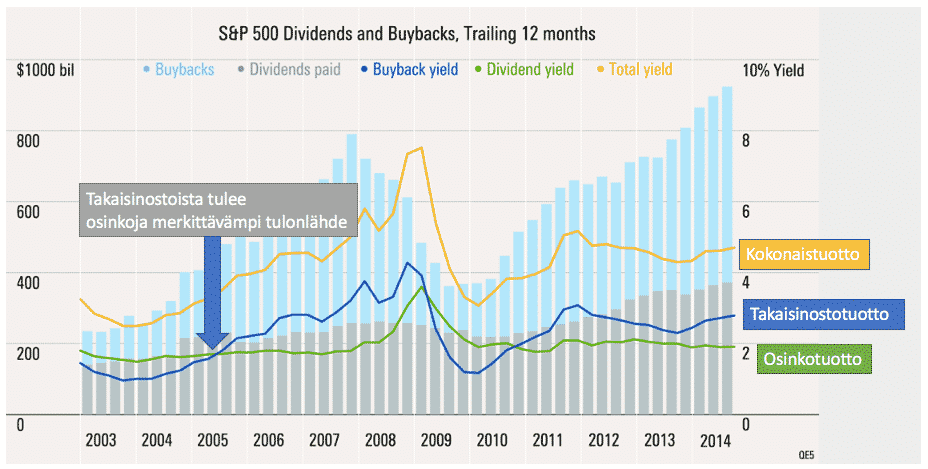

Goldman Sachsin mukaan S&P500 yritykset tulevat vuonna 2017 käyttämään ennätykselliset 780 miljardia osakkeiden takaisinostoon. Tässä on kasvua edellisvuodesta 30 prosenttia.

Osakkeiden takaisinosto mahdollistaa väärinkäytökset

Asian kääntöpuolena on sitten se, että osakkeiden takaisinosto antaa yritysjohtajille mahdollisuuden toimia omien etujensa mukaisesti. Agenttiongelman kiertämiseksi sijoittajat pyrkivät sitouttamaan toimitusjohtajan ja muun yritysjohdon osakkeiden kurssikehitykseen erilaisten kannustinmallien avulla.

Tässä avautuu johtajalle tilaisuus pönkittää omia bonuksiaan ottamalla yritykselle paljon lainaa, ostamaan tällä lainarahalla omia osakkeita, ja mitätöimään nämä osakkeet. Osakekohtainen tulos paranee. Oman pääoman tuotto paranee. Osingotkin on helpompi säilyttää nykytasollaan, tai niitä jopa nostaa.

Osakkeen kurssi nousee ja sitä mukaa johtajien bonukset. Varsinaisen liiketoiminnan kannalta kyseessä on kuitenkin pelkkä temppu ja tässä se ongelma piileekin. Siis ainakin periaatteessa, mutta käytetäänkö osakkeiden takaisinostoja sitten oikeasti väärin?

Yhdysvaltalaistutkijoiden Journal of Financial Economicsissa julkaistun tutkimuksen mukaan osakkeiden takaisinostoja todella käytetään väärin.

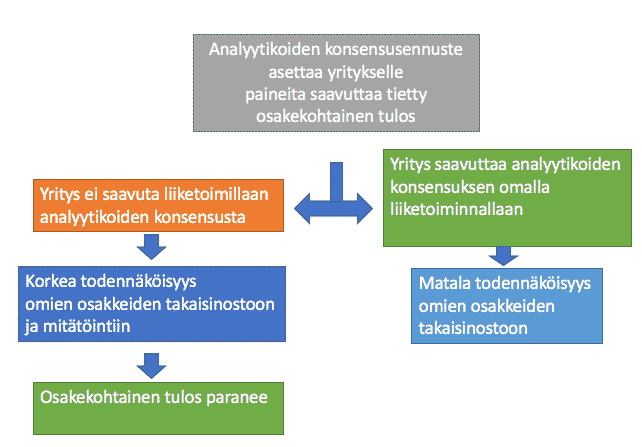

Mielenkiintoista ja valitettavaa on, että tutkijat ovat löytäneet yhteyden analyytikoiden konsensusennusteen saavuttamisen ja osakkeiden ostamisen välillä. Isossa kuvassa yritys, joka ei omilla liiketoimillaan pääse analyytikoiden osakekohtaiseen tulosennusteeseen, lähtee ratkaisemaan ongelmaa takaisinostojen ja osakkeiden mitätöimisen kautta.

Tämä ei kuitenkaan tarkoita sitä, että kaikki yritykset tekisivät niin, mutta yhteys on olemassa. Käytännössä yrityksen, jonka osakekohtainen tulos on alittamassa analyystikkoennusteet on helpointa päästä ennusteisiin mitätöimällä omia osakkeitaan. Se on ongelma.

Osakkeiden takaisinostot ovat saaneet muutakin kritiikkiä.

- Kalleus ja väärä ajoitus. Syklisissä yrityksissä takaisinosto ajoittuu korkeasuhdanteeseen, eli tilanteeseen jossa kurssi on ennestään korkealla.

- Työntekijöiden kannustinohjelmat. Osakekohtaiset kannustimet laimentavat osakkeita. Sijoittajalle ei jää mitään mikäli takaisinostot ovat yhtä suuria kannustinohjelmien kanssa.

- Lainarahoitus. Poikkeuksellisen alhainen korkotaso mahdollistaa paitsi investoinnit, myös omien osakkeiden takaisinostot. Ongelmana on, että toimenpiteen myötä yritysten tase heikkenee ja yrityksen riskinsietokyky pienenee.

Pitkässä juoksussa yksi syy takaisinostojen kasvaneelle suosiolle on keventynyt lainsäädäntö. Ennen Yhdysvaltojen vuoden 1982 lakimuutosta voitiin osakkeiden takaisinosto nähdä kurssimanipulaationa.

Osakkeiden takaisinosto ja osingot -merkitys sijoittajan kannalta

Sekä osingonmaksu, että osakkeiden takaisinosto ovat yrityksen käytettävissä olevia vaihtoehtoja, joissa kummassakin on hyvät ja huonot puolensa.

Osakkeiden takaisinosto voi yrityksen kannalta olla osakkeiden maksua parempi tapa, sen alhaisemman sitovuuden kannalta. Alhainen sitovuus antaa yritykselle mahdollisuuden tehdä oikeita päätöksiä nimenomaan liiketoiminnan kannalta.

McKinseyn mukaan kokeellinen tutkimus kuitenkin osoittaa, että valinta osinkojen ja osakkeiden takaisinoston välillä ei vaikuta yrityksen tuloksentekokykyyn.

Yksityissijoittajan ei siis sikäli tule suosia niin osingonmaksua kuin osakkeiden takaisinostoakaan sillä perusteella, että toinen olisi toista parempi.

Asian ymmärtäminen auttaa kuitenkin hahmottamaan puhtaasti osinkoihin perustuvien sijoitusmallien kapeanäköisyyden. Tarkoittaa siis suomeksi sitä, että jos pelkästään näet yrityksen arvon sen maksamissa nykyisissä ja tulevissa osingoissa, niin olet astumassa harhaan.

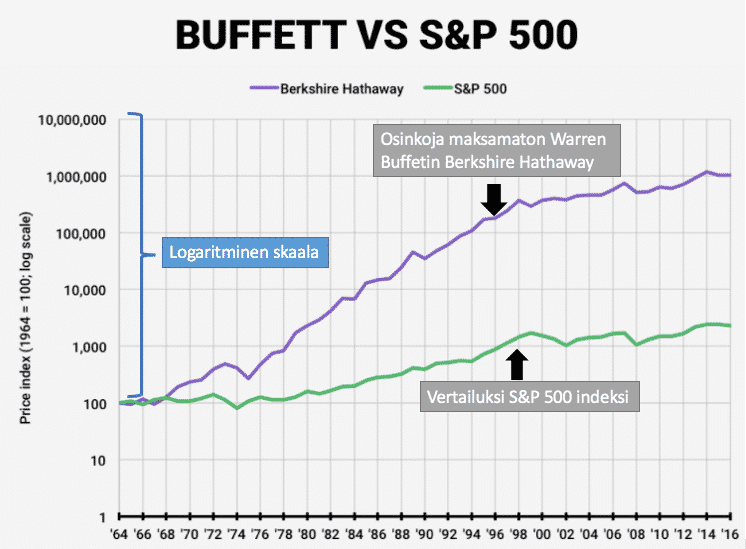

Todisteeksi tästä osinkoja maksamattoman Berkshire Hathawayn osakekurssi.

On siis hyvä tiedostaa, että osingot eivät suinkaan ole sijoittajan ainoa tulonlähde ja muistaa, että voit sijoittajana tehdä itsellesi osinkoja myymällä osan osakkeistasi.

Koska osingonmaksu ei ole se ainoa tapa millä yritykset palauttavat rahojaan omistajille, tarkoittaa se käytännössä sitä, että puhtaasti osinkoon perustuvat hinnanmääritysmallit näkevät vain kolikon toisen puolen. Ne siis antavat ”vajaan” vastauksen.

Näitä malleja on esimerkiksi Gordonin kasvun kaava ja siitä laskettava sijoittajan tuotto-odotus. On tiedossa, että Gordonin malli ei sovi osinkoja maksamattomiin kasvuyrityksiin. Tämän artikkelin yhtenä pointtina on, että osakkeiden takaisinoston takia Gordonin malli ei toimi niiden osinkoja maksavienkaan yritysten kohdalla.

Lopuksi on hyvä muistaa, että tämän artikkelin pohjana oleva data on Yhdysvalloista, ei Suomesta. Varaus on paikallaan.