Arbitraasi tarkoittaa kohteen samanaikaista ostamista ja myymistä eri hintaan. Se on kauppa, jonka voitto syntyy esimerkiksi eri markkinapaikkojen hinnanerotuksen hyödyntämisestä. Tuote ostetaan sieltä mistä sen saa halvempaan hintaan ja myydään siellä missä siitä saadaan korkeampi hinta.

Tuotteen ostaminen johtaa siihen, että hinta nousee. Tuotteen myyminen taas johtaa siihen, että hinta laskee. Tämän mekanismin kautta arbitraasin hyödyntäminen johtaa arbitraasin häviämiseen markkinoilla, eli siihen että hinta on kummassakin markkinapaikassa sama.

Arbitraasi, käytännön helppo esimerkki

Osakkeella X käydään kauppaa Lontoossa ja New Yorkissa. Osakkeen hinta Lontoossa on 20,05 euroa ja Yhdysvalloissa 20,0 euroa. Treidari ostaa osakkeen New Yorkista ja myy sen Lontoossa saadakseen 5 sentin voiton osaketta kohti. Kuulostaa pieneltä voitolta, mutta se on tietysti suhteutettava siten, että todellisuudessa osakkeiden lukumäärä on suuri.

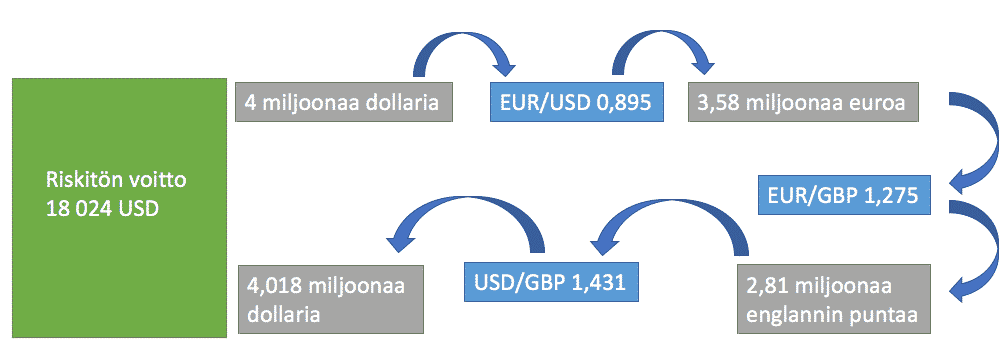

Arbitraasi, hiukan monimutkaisempi esimerkki

Arbitraasi voi syntyä myös useamman eri markkinan välille. Alla oleva esimerkki valottaa asiaa. Yhdysvaltain dollarit vaihdetaan euroiksi. Eurot vaihdetaan punniksi ja punnat takaisin dollareiksi. Näin päästään hyödyntämään kolmen eri markkinan muodostama arbitraasi.

Arbitraasi on hankalasti hyödynnettävissä

Teknologian kehityksen myötä arbitraasien hyödyntämisestä on tullut entistä vaikeampaa. Treidaajien kaupankäyntiohjelmistot seuraavat samanlaisten sijoitustuotteiden välisiä hintaeroja ja reagoivat niihin niin nopeasti, että arbitraasi häviää markkinoilta usein sekunneissa.

Arbitraasien hyödyntämisen kautta markkinoista tulee tehokkaat. Ilmaisia lounaita tarjotaan, mutta ne pitää syödä salamannopeasti. Vastaava hinnanmuodostusmekanismi vaikuttaa tehokkaiden markkinoiden syntyyn muutenkin.

Tehokkaiden markkinoiden muodostuminen

Markkinat ovat pääosin varsin tehokkaat, arbertraaseja siis syntyy, mutta ne jäävät varsin lyhytaikaisiksi. Vastaavasti voidaan löytää sijoitusmenetelmä, joka voittaa indeksin. Esimerkiksi aktiivisen ja passiivisen sijoittamisen välistä löytyvät smart beta -rahastot perustuvat siihen, että menneestä datasta löydetään systemaattinen tapa valikoida osakkeet sellaisella tavalla, että ne olisivat pärjänneet keskimääräistä paremmin.

Tälläinen valintasääntö voi olla vaikkapa sellainen, että valitaan sellaiset yritykset jotka ovat kasvattaneet osinkoaan joka vuosi vähintään 25 vuoden ajan. Tällaista sääntöä noudattava rahasto yltää aktiivista rahastoa alhaisempiin kuluihin, koska yritysten syväanalyysiin ei käytetä aikaa.

Sijoittajan kannalta ongelmana on, että saman sijoitustavan yleistyminen johtaa korkeimpiin hintoihin. Kuten arbitraasi, ei smart beta -strategiakaan toimi ikuisesti. Sellainen smart beta -strategia, joka on toiminut hyvin viimeiset viisi vuotta, johtaa tutkimuksen mukaan alituottoon tulevaisuudessa.

Ovatko markkinat niin tehokkaat, että indeksiä ei voi voittaa?

Tehokkaat markkinat eivät suinkaan tarkoita sitä, etteikö yksittäinen sijoittaja voisi voittaa indeksiä tietyllä aikavälillä. Moni sijoittajahan pääsee indeksiä parempaan tuottoon, vaikka sijoittajat keskimäärin indeksille häviäisivätkin.

Tehokkaat markkinat eivät myöskään tarkoita sitä, etteikö yksittäinen osake voisi olla ajoittain ”väärin hinnoiteltu”. Tehokkailla markkinoilla arvopapereiden markkinahinnat voivat poiketa todellisesta arvostaan paljonkin, mutta nämä poikkeamat ovat ennalta-arvaamattomia ja sattumanvaraisia. Otetaan käytännön esimerkki HubSpotin osakkeesta.

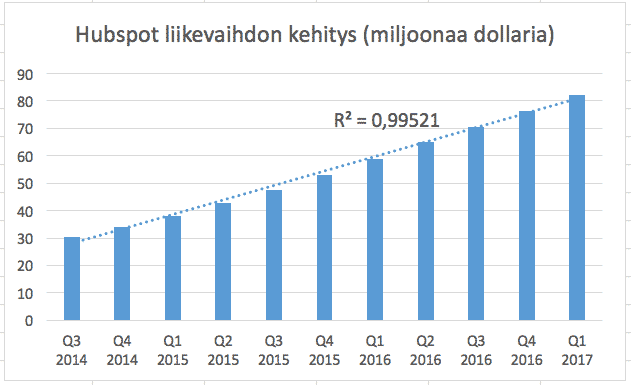

Hubspotin liiketoiminta on kasvanut erittäin tasaisesti viimeisten vuosien aikana. Heilahteluita ei ole ollut, vaan yritys on mennyt eteenpäin kuin sveitsiläinen kello ikään.

Mikäli tehokkaat Yhdysvaltain markkinat eivät sallisi lainkaan osakkeen väärinhinnoittelua, voisi olettaa, että myös HubSpotin osakekurssi olisi kehittynyt suhteellisen tasaista vauhtia samaisella aikaperiodilla. Kuitenkin hinta on heitellyt paljon. Esimerkiksi joulukuussa 2015 osake maksoi lähes kuusikymmentä dollaria, ja muutamaa kuukautta myöhemmin osake maksoi kolmekymmentäkaksi dollaria. Tämän jälkeen osakkeen arvo taas nousi.

Markkinat ovat siis kokonaisuutena suhteellisen tehokkaat. Ajoittain markkinoilta löytyy tunnistettavissa oleva systemaattinen keino mitä käyttämällä indeksin voittaa. Tällaisessa tapauksessa tätä keinoa kuitenkin hyödynnetään niin paljon, että se vaikuttaa osakkeiden hinnoitteluun. Muuttuneet hinnat johtavat puolestaan siihen, että keino ei enää toimi.

Tehokkaat markkinoiden syntymekanismeihin liittyy myös oletus samasta riskitasosta. Ajatuksena on, että sijoittajat siirtävät rahat heikkotuottoisesta kohteesta paremman tuoton tuovaan kohteeseen mikäli riskitaso on sama. Samaa liikettä ei tapahdu silloin, kun korkeampaan tuottoon liittyy korkeampi riski. Vaihtoehtoiskustannus on siis käsite johon liittyy kysymys mistä saisi parempaa tuottoa samalla riskillä.

Kääntäen, kovempaan tuottoon pääsee, mutta kovemmalla riskillä. Sijoittaja, joka käyttää velkavipua pääsee indeksiä kovempaan tuottoon, mutta silloin myös riski rahan menetyksestä on suurempi. Vastaavasti eri osakkeiden riskitasoissa on eroja.