Energiayhtiö Fortum ei ole ollut analyytikoiden suosikki viime aikoina. Nordea antaa yhtiölle kuitenkin ostosuosituksen.

Alkuvuoden pohjiltaan noussut sähkön hinta on saanut tukea toipuneesta hiilen hinnasta ja sähkön kysynnän piristymisestä, toteaa Nordea aamukatsauksessaan.

”Kesäkuun alun tasoilta pohjoismaiset sähköfutuurit ovat nousseet 3 euroa megawattitunnilta, mikä tukee Fortumin tuloskuntoa. Myös päästöoikeuksien hintojen viimeaikainen nousu on tukenut sähkönhintafutuureja sekä Saksassa että Pohjoismaissa”, Nordea toteaa.

Vahva tase antaa mahdollisuuksia

Pohjoismaiset vesivarannot ovat kesäaikana nousseet keskiarvotasojen yläpuolelle ja runsaampi vesivoimatuotanto tukee Fortumin kannattavuutta lähineljänneksillä. Fortumilla on myös vahvan taseensa ansiosta mahdollisuuksia kasvattaa omistuksiaan esimerkiksi Ruotsin vesi‐ ja ydinvoimaloissa.

Suomen sähkön hintaan vaikuttavat keskeisesti Nord Poolin alueen vesivarantojen taso, keskilämpötila, teollisuustuotanto sekä siirtokaapelikatkokset ja tuotantoseisokit.

”Näemmekin markkinoiden konsensusennusteissa nousuvaraa ja olemme konsensusta positiivisempia Fortum tulosennusteissa tuleville vuosille”, Nordea toteaa.

Nordea Marketsin suositus osakkeelle on osta tavoitehinnalla 16 euroa. Fortumia seuraa 28 analyytikkoa. Thomson Reutersin tietokannan mukaan näistä kuitenkin vain kaksi antaa osakkeelle ostosuosituksen ja toiset kaksi analyytikkoa antaa lisää suosituksen. Kahdeksan analyytikkoa kehottaa vähentämään Fortum-omistuksia ja viisi kehottaa myymään osakkeet.

Toteutuneella 12 kuukauden osakekohtaisella tuloksella laskettu P/E-kerroin on melko korkea, yli 35x, mutta tasepohjainen P/B-kerroin on vain 1,05x.

Energiayhtiön toisen vuosineljänneksen tulos oli odotuksiin nähden heikko. Oikaistu osakekohtainen tulos jäi alle viime vuoden sekä konsensusennusteen. Syynä oli alhainen vesivoiman määrä.

#Fortum’ilta heikko Q2-raportti ja yhtiö jäi alle konsensuksen alalaidan. Alhainen vesivoiman määrä painoi etenkin Generationin tulosta pic.twitter.com/yZ98L4dL2D

— Inderes (@Inderes) 20. heinäkuuta 2017

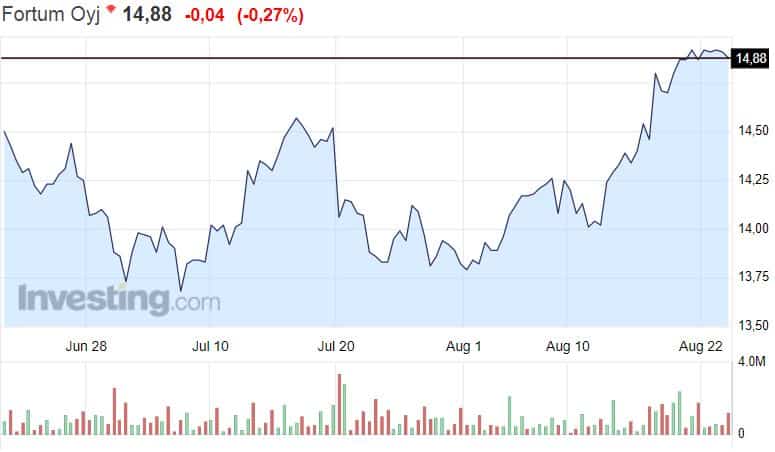

Energiayhtiön osakekurssi on jo pitempään heilunut 13 ja 15 euron välillä. Tämän hetken kurssinoteeraus on lähellä finanssikriisin pohjien lukemia.

Fortum kärsii uusiutuvan energian tuesta

Vaisun kurssikehityksen taustalla on Fortumin kaksi kesto-ongelmaa: investointikohteiden puute ja uusiutuvan energian tuki.

Fortumin kassa pullistelee, mutta käyttöä rahalle on vaikea löytää.

Fortum sai sähköverkkojensa myynnistä Pohjolassa rahaa huikeat yhdeksän miljardia euroa. Yhtiön ei ole kuitenkaan helppo löytää suurille kassavaroilleen kannattavia investointikohteita Suomesta tai Euroopasta. Sähkö on ollut yksinkertaisesti vain aivan liian halpaa yhdellekään markkinaehtoisesti toimivalle uudelle voimalalle.

Syy alhaiseen sähkön markkinahintaan löytyy uusiutuvan energian tuesta syöttötariffeilla, jotka ovat romuttaneet sähkön markkinahinnat. Aalto-yliopiston kauppakorkeakoulussa tehtyn tutkimuksen mukaan tuulivoima leikkaa pohjoismaisten sähkönkuluttajien sähkölaskua peräti 68 prosenttia vuosina 2001–2020.

Tuulivoiman tuottaminen on tuesta johtuen suhteellisen halpaa ja se syrjäyttää markkinoilta kalliimpaa kivihiilellä tuotettua sähköä. Tämä puolestaan vaikuttaa siihen, mihin hintaan vesivoimaa voi myydä. Vesivoiman hinnalla taas on suuri vaikutus koko sähkömarkkinaan, sillä vesivoima kattaa noin puolet Pohjoismaiden sähkönkulutuksesta.