Mediassa uutisoidaan usein tavoista voittaa indeksi, tavoista hävitä indeksille ja kysymyksestä onko indeksi ylipäätään voitettavissa. Passiivisten sijoitustuotteiden suosio on kasvanut valtavasti ja useimmille sijoittajille tarjotaan parhaaksi ratkaisuksi ”hyvin hajautettuun indeksiin sijoittamista” passiivisten pörssinoteerattujen rahastojen kautta. Keskustelu on paikallaan ja argumentit oikeita, mutta jatkuva indekseistä puhuminen tuo mukanaan myös ongelmia.

Mistä vertailuindeksin käsite tulee?

Rahoituksen tutkimuksessa lähdetään usein liikkeelle koko markkinoiden käsitteestä. Esimerkiksi CAPM-malli suhteuttaa yksittäisen osakkeiden tuoton koko markkinan tuottoon. Passiivisen sijoittamisen puolesta puhuvat argumentit taas pohjaavat esimerkiksi vertailuun aktiivisten rahastojen tuottojen suhteesta vertailuindeksin tuottoon. Ja koska aktiiviset rahastot ovat pitkässä juoksussa keskimäärin hävinneet vertailuindeksilleen suunnilleen niiden sisältämien kulujen verran, päästään neuvoon siitä, että sijoittajan tulisi sijoittaa indeksiin.

Indeksejä on liikaa

Tutkimustilanteessa vertailuindeksin määrittäminen on helppoa. Jos tutkitaan Yhdysvaltojen osakemarkkinoita, tai halutaan tietää miten hyvin Yhdysvaltojen markkinoille sijoittava aktiivinen rahasto pärjää, valitaan vertailuindeksiksi S&P500. Jos taas tutkitaan Japanin markkinoita valitaan vertailuun Nikkei225.

Yksityissijoittajan näkökulmasta ei ole kuitenkaan olemassa yhtä ainoaa oikeaa. Wikipedia listaa maailmalta yli 500 osakemarkkinoihin liittyvää indeksiä. Listasta ainoastaan kaksi indeksiä liittyy Helsingin pörssiin, vaikka niitä olisi enemmänkin. Indeksejä on siis todella paljon tarjolla, eikä ”koko markkinan” määritelmä ole mitenkään yksiselitteinen.

Indekseillä käydään liikaa kauppaa

Indeksien suuri lukumäärä tuo piensijoittajille useita ongelmia. Pörssinoteeratut rahastot, eli ETF:ät, tekevät hajautetusta sijoittamisesta liiankin helppoa. Helppouteen kun vielä lisätään olemattomat merkintäpalkkiot, on tuloksena liiallinen kaupankäynti, joka syö sijoittajien tuotot.

Indeksit hämmentävät sijoittajia

Periaatteessa sijoittajan tulisi siis valita yksi hyvin hajautettu indeksi ja pysyä tässä, mutta hän ei kuitenkaan tee niin. Toinen ongelma on, että mikä se ”laajasti hajautettu indeksi” on? Onko se OMX Helsinki 25, vai S&P500, vai MSCI World index vai joku muu? Ehkäpä joku smart beta -indeksi? Valinta ei suinkaan ole helppo ja monet eri vaihtoehdot ovat hyvin perusteltavissa.

Toinen hämmentävä asia oman sijoitussalkun tuotto ja kuinka hyvin olet menestynyt sijoittajana. Oletetaan, että olet lukenut eri omaisuusluokkien historiallisista tuotoista ja päätynyt lukemasi perusteella ostamaan osakkeita. Osakkeesi tuottavat viidessä vuodessa ihan mukavasti, mutta ”häviävät indeksilleen”.

Oletko siis keskimääräistä huonompi sijoittaja, jonka olisi pitänyt toimia toisin? Et ole. Suomalaiset pitävät rahojaan pankkitileillä ja asunnoissa. Ainoastaan noin viidesosa kotitalouksista omistaa pörssiosakkeita. Osakesäästäjänä peittoat suurimman osan sijoittajista, vaikka et indeksiä löisikään.

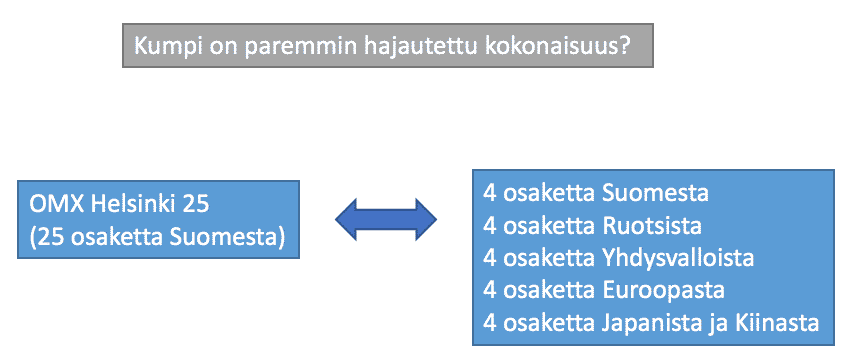

Indeksit eivät myöskään ole kovin hyvä mittapuu yksityissijoittajalle. Toinen sijoittaa pelkästään OMX Helsinki 25 indeksiin ja pääsee indeksituottoon. Sijoittaja ei ”häviä indeksille”, mutta salkusta puuttuu maantieteellinen hajautus kokonaan.

Toinen muodostaa salkun ostamalla neljää eri osaketta viidestä eri maasta. Kokonaisuus on paremmin hajautettu, mutta siitä löytyy enemmän vikaa. Jos amerikkalaiset neljä osaketta eivät häviä S&P500 indeksille, niin ne häviävät Internet Composite -indeksille. Tai jos ne pärjäävät kummallekin indeksille, on niillä isompi volatiliteetti tai sitten niiden euromääräinen tuotto on alhainen. Kuitenkin jälkimmäinen kokonaisuus on hajautettu viiteen eri maahan ja 20 osaketta tuo jo tarpeellisen hajautuksen.

Keskustelu tehokkaista markkinoista on tärkeää ja indekseillä on paikkansa. Oman sijoitussalkun mittaamiseen ne eivät kuitenkaan vällttämättä sovellu. Olennainen mittapuu tulisi olla saavutatko sijoittamisen tavoitteesi. Jos sijoitushorisonttisi on pitkä ja tavoitteesi suuri sijoitustuotto, on oikea kohde korkean riskin osakkeet. Jos olet vanha ja varakas, voi tasaista tuottoa tuova vuokra-asunto olla parempi sijoituskohde.

Indeksin voittaminen ei ole kovin hyvä maali yksityishenkilön sijoitustoiminnassa.