Oletko lukenut rahoitusteoriaa osakkeiden hinnanmuodostuksesta ja osakkeiden tuottopotentiaalista? Oletko laittanut merkille, että hyvinkin moni teoria lähtee liikkeelle siitä oletuksesta, että meillä on kaksi identtistä yritystä joiden tekemän valinnan vaikutusta sitten tutkitaan? Entä oletko koskaan tullut miettineeksi mitä merkitystä on sillä, että todellisuudessa erilaisia teorioiden vaatimia oletuksia, kuten kahden identtisen yrityksen olemassaoloa, voi olla hankala täyttää?

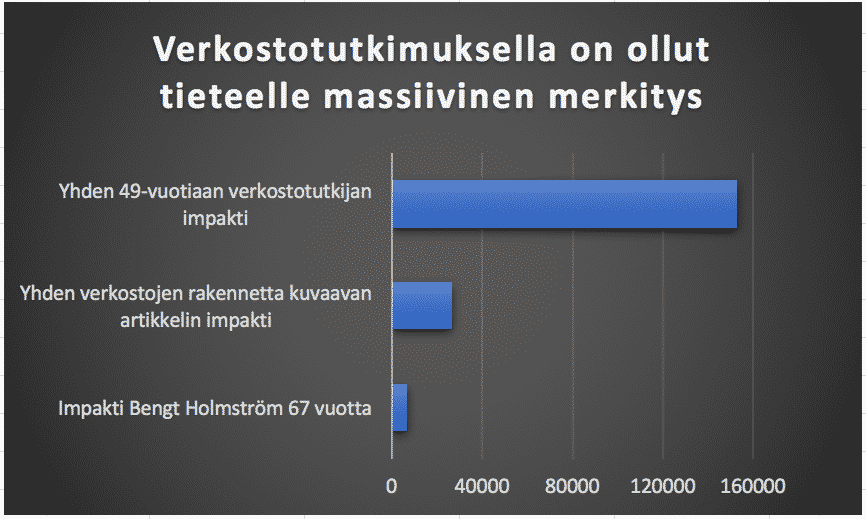

Verkostoteorialla on ollut massiivinen impakti tieteeseen ja sitä kautta ymmärrykseen siitä miten maailma toimii. Impaktin määrää mitataan tyypillisesti viittausten lukumäärää käyttäen. Logiikka on, että merkittävät tieteen tulokset vaikuttavat toisten tieteilijöiden tekemiin töihin ja silloin näihin alkuperäisiin tuloksiin tullaan viittaamaan.

Verkostotutkimuksen suuri merkitys syntyy kahta kautta. Ensinnäkin verkostojen jakauma ei ole normaali vaan pikemminkin eksponentiaalinen. Tällä on iso merkitys sen takia, että tilastotiede perustuu usein oletukseen datan normaalijakaumasta.

Toisekseen verkostoteorian etuna on, että se keskiarvon sijaan tarkastelee useita komponentteja samanaikaisesti. New York Timesin otsikko ei liity suoraan verkostoteoriaan, vaan siihen, että maailmasta piirtyy hyvin erilainen kuva silloin, kun tarkastellaan useita yksittäisiä yrityksiä samanaikaisesti, yritysten keskiarvon sijaan. Listattujen osakkeiden tuoton jakauma ei suinkaan ole normaali.

Keskiarvo kertoo aika vähän

Lähdetään keskiarvosta liikkeelle ja minkälaisen kuvan se sijoitusmarkkinoiden tuotosta antaa. Vastaus on, että osakkeiden historiallinen tuotto on muihin omaisuusluokkiin verrattuna ylivoimainen.

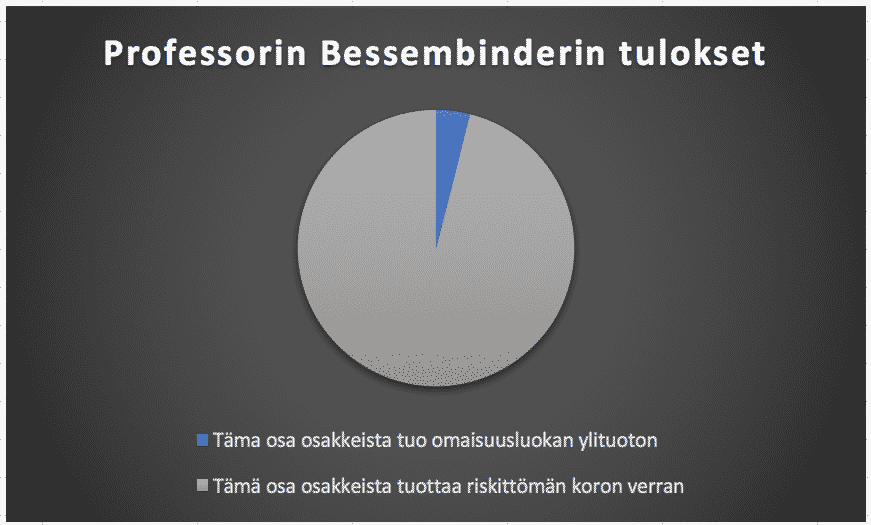

Mielikuva siis on, että kaikki osakkeet tuottavat pitkässä juoksussa hyvin. New York Times kuitenkin viittaa rahoituksen professori Hendrik Bessembinderin tuloksiin osakkeiden historiallisen tuoton lähteistä.

Professorin Bessembinderin tulokset eivät ole linjassa normaalijakauman kanssa, ja ne valaisevat kuinka heikosti keskiarvo kuvaa ympäröivää maailmaa. Listatuista osakkeista 58 prosenttia häviää valtion velkasitoumusten tuomalla korolle, eli riskittömälle tuotolle. Datan moodi, eli yleisimmin esiintyvä elinikäinen tuotto on -100%. Jos olisit ostanut summamutikassa yhden listatun osakkeen ja pitänyt sen tappiin asti, olisi osakkeen todennäköinen tuotto ollut puhdas nolla.

Toisekseen ainoastaan alle puolet osakkeista, eli 42,6 prosenttia, voitti riskittömän koron tuoman tuoton. Mistä osakkeiden ylivoima sitten syntyy? Vastaus on, että pienestä määrästä voittajia. Noin 4 prosenttia osakkeista voittaa riskittömän koron ja tuo mukanaan osakkeiden sisältämän ylituoton muihin omaisuusluokkiin verrattuna. Jäljelle jää 96 prosenttia osakkeista. Näiden osakkeiden yhteenlaskettu tuotto on sama kuin yhden kuukauden riskittömän koron tuotto.

”Vuosien 1926-2016 paras sijoitus on ollut Apple”

Apple on perustettu vuonna 1976. Miten ihmeessä New York Times voi uutisoida, että Apple on ollut osakemarkkinoiden tuottoisin sijoitus vuodesta 1926?

Vastaus on, että Apple on saanut muut kiinni. Markkinoiden toiseksi tuottavin osake on ollut Exxon Mobil. Exxon perustettiin vuonna 1911, joten siihen pystyi sijoittamaan vuonna 1926. Logiikka on, että sijoittaja A sijoitti Exxoniin vuonna 1926. Sijoittaja B odotti vuoteen 1976 ja sijoitti sitten Appleen. Sijoittaja B voitti.

New York Timesin mukaan Apple on tuottanut, osingot huomioiden, sijoittajilleen noin biljoona dollaria, kun taas Exxon Mobil on, osingot huomioiden, tuottanut 910 miljardia. On vaikuttavaa, että Apple on tuottanut niin paljon lyhyessä ajassa ja voittaa Exxonin, vaikka Exxonilla on ollut vuosikymmeniä aikaa kerätä varallisuutta, New York Times kirjoittaa.