Säästämisaste on säästön osuus käytettävissä olevasta tulosta. Negatiivinen säästämisaste tarkoittaa siten, että kotitaloudet kuluttavat enemmän kuin tulojensa verran eli joko realisoivat varallisuuttaan tai ottavat velkaa rahoittaakseen kulutuksen.

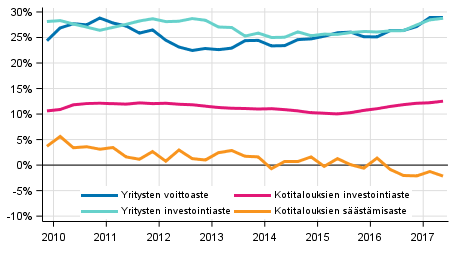

Tilastokeskuksen mukaan säästämisasteen lasku selittyy sekä kulutusmenojen kasvulla, että käytettävissä olevien tulojen lievällä laskulla. Kotitalouksien investointiaste kasvoi edellisestä neljänneksestä.

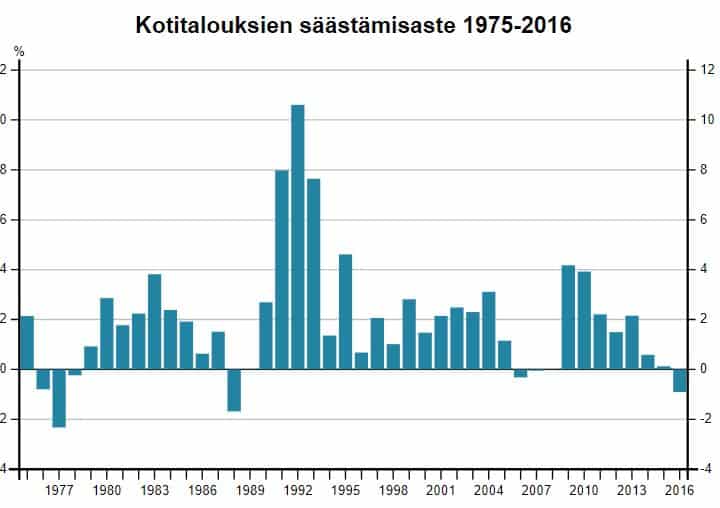

Kotitalouksien säästämisaste heikkeni huhti-kesäkuussa edellisestä neljänneksestä. Säästämisaste alkoi laskea kuitenkin jo vuonna 2010. Se, että koko kotitaloussektorin säästämisaste on pysynyt näin pitkään negatiivisena, on historiallisesti poikkeuksellista, arvioi Suomen Pankki viime kesäkuussa.

”Vuonna 2016 säästämisaste oli –1,9 %. Nykyistä jaksoa ennen säästämisaste on ollut Suomessa viimeksi negatiivinen vuosina 2006–2008, jolloin se vaihteli –0,25 ja –0,5 prosentin välillä (kuvio 1). Suomen Pankin ennusteen perusteella ei ole odotettavissa, että säästämisaste muuttuisi positiiviseksi lähivuosina. Ilmiön taustalla ovat erityisesti korkotason mataluus sekä kotitalouksien vahva luottamus talouden kehitykseen”, keskuspankki toteaa.

Vaikka kotitalouksien luottamus on korkealla ja korot yhä alhaalla, on säästämisasteen lasku paitsi huolestuttavaa myös yllättävää. Esimerkiksi Etla ennusti säästämisasteeksi tälle vuodelle -1,4 prosenttia.

”Ennusteen mukaan säästämisaste on suunnilleen näillä tasoilla myös lähivuosina. Tämä olisi poikkeuksellisen pitkä negatiivisen säästämisasteen aika vuoden 1975 jälkeisenä aikana. Säästämisasteen laskun lisäksi maksuhäiriömerkintöjen määrä on kasvanut samoin kuin kokonaisvelkaantuminen. Talousluottamuksen heikentyminen nostaisi säästämisastetta ja verottaisi yksityistä kulutusta selvästi”, Etla toteaa.

Kuva: Kotitalouksien ja yritysten keskeiset indikaattorit kausitasoitettuna

Negatiiviseksi painunut säästämisaste on ikävä tahra Suomen muutoin hyvässä talouskehityksessä. Suomen Pankin mukaan säästämisaste ei voi pitkällä aikavälillä pysyä kestävästi negatiivisena.

”Kun talouskasvu jatkuu, korot alkavat kuitenkin ennen pitkää nousta, jolloin kotitalouksien velanhoitomenot kasvavat ja taloudellinen liikkumavara pienenee. Tämä vaikeuttaa erityisesti velkaantuneimpien kotitalouksien asemaa. Korkotason nousu toisaalta myös kannustaa vähentämään velanottoa ja säästämään, jolloin säästämisastekin alkaa kohota.”

Täytyy vain toivoa ettei säästämisasteen nousu viivästy seuraavan taantuman aikaan, jolloin kohoava säästämisaste jarruttaisi taloutta entisestään. Noususuhdanteessa säästämisasteen nousu tekee vähemmän tuhoja.

Suomen taloushistoriasta löytyy tästä tuhoisa esimerkki.

Ennen suurta 90-luvun lamaa suomalaisten säästämisaste painui kasinotalouden huumassa negatiiviseksi (ks. kuva alla). 90-luvun alussa Neuvostoliiton romahduksesta käynnistynyt lama oli ennen näkemättömän voimakas. Syöksykierrettä vauhditti kotitalouksien kasvanut epävarmuus ja siitä seurannut säästämisasteen nousu.

”Puhaltavatko kotitaloudet lisää ilmaa talouskuplaan?”

Jorma Erkkilän kysymykseen oma vastaukseni on, Kyllä.

Perustelut löytyvät yllä olevasta artikkelista.

Niin, 90-laman yksi keskeisiä syitä oli säästämisasteen raju nousu. Kotitaloudet olivat velkaantuneet 80-luvulla ja se yhdistettynä kasvaneeseen epävarmuuteen sai kotitaloudet elämään suu säkkiä myöten lama-aikana.

On aika harmillista että säästämisaste on nyt negatiivinen, kun taloudessa on noususuhdanne. On aika ilmeinen vaara, että 90-luvun tilanne toistuu. Kun tulee jokin ulkoinen shokki, se romahduttaa viennin ja saa kotitaloudet taas säästämään.

Kotitaloudet ovat myös velkaantuneet hurjaa vauhtia alhaisten korkojen ja kovan luottamuksen ansiosta.

Ulkoinen shokki, kohoava korko ja nouseva säästämisaste ovat vaarallinen yhdistelmä.

”Ulkoinen shokki, kohoava korko ja nouseva säästämisaste ovat vaarallinen yhdistelmä.” Harvat isolla vivulla elävät kotitaloudet tiedostavat edellä lainaamaani lausettasi.

Tiettyjä korjausliikkeitä tekemällä saataisiin velkaantuminen pitkällä aikajänteellä kuriin. Tällä hetkellä nuo ulkoiset uhat, joita on useita, voivat olla kohtalokkaita. Tappiin asti vivuttaneiden kotitalouksien maksukyky saattaa romahtaa yhdessä yössä.