Osakemarkkinat ovat saaneet finanssikriisin jälkeen nauttia poikkeuksellisen pitkästä nousumarkkinasta. Nousua ovat siivittäneet niin keskuspankkien löysä rahapolitiikka, maailmantalouden kasvun kiihtyminen kuin yritysten hyvä tuloskehityskin. Samalla kuitenkin myös osakkeiden arvostustaso on noussut, kun osakekurssit ovat laukanneet osakekohtaisia tuloksia nopeammin ylöspäin.

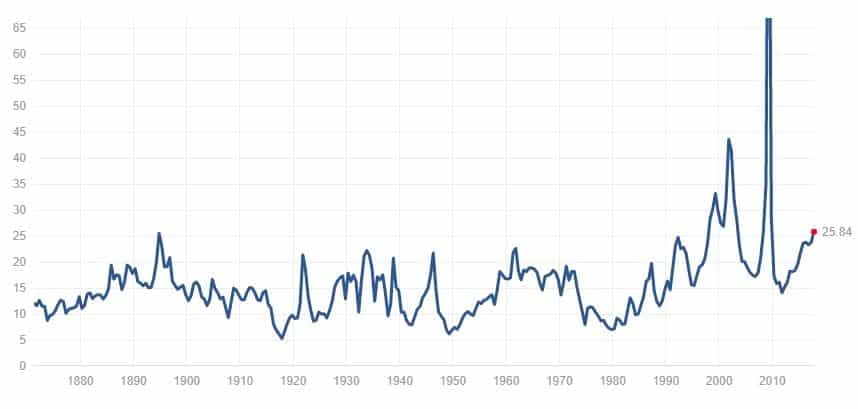

Esimerkiksi Yhdysvalloissa S&P 500 -osakeindeksin 12 kuukauden toteutuneilla osakekohtaisilla tuloksilla laskettu P/E-kerroin on tällä hetkellä lähes 26x, kun pitkän aikavälin keskiarvo on vain 15,7x. Myös Euroopassa ja Suomessa osakkeet hinnoitellaan yli pitkän aikavälin keskiarvon.

Kuva: S&P 500 -osakeindeksin P/E-kerroin 12 kk toteutuneilla osakekohtaisilla tuloksilla laskettuna

Korkean arvostustason lisäksi huolta herättää keskuspankkien vähitellen kiristyvä rahapolitiikka, mikä luo paineita korkojen nousulle.

Yhdysvaltain keskuspankki Fed on jo lopettamassa velkakirjojen ostoja ja nostamassa neljättä kertaa ohjauskorkoaan. Se on käynnistävänsä myös taseensa pienentämisen, eli käytännössä keskuspankki jättää osittain uudelleensijoittamatta erääntyvistä lainoista vapautuvan pääoman. Myös Euroopan keskuspankin odotetaan seuraavan Fedin esimerkkiä.

Markkinoilla ei silti ole syntymässä vaarallista pörssikuplaa. Näin ainakin uskoo FIM:n salkunhoidosta ja allokaationäkemyksestä vastaava Eelis Hein.

”Mielestämme markkinat eivät ole epärationaalisessa kuplassa”, Hein toteaa FIM:n markkinakatsauksessa.

”Pikemminkin näemme markkinatilanteen pallona. Kuplan ja pallon ero on siinä, mitä tapahtuu markkinasyklin lopussa. Viimeisen 20 vuoden aikana nousumarkkinat ovat puhjenneet kuplana kaksi kertaa. Näin kävi niin sanotussa it-kuplassa vuosina 1998–2002 ja finanssikriisiin päättyneillä nousumarkkinoilla 2005–2009. Kaikki markkinanousut eivät kuitenkaan pääty kuplaan, jonka puhkeaminen merkitsee määritelmällisesti romahdusta”, Hein toteaa.

Heinin mukaan ”markkinoiden pallosta voi päästä hillitysti ilmaa ulos” tai siitä voidaan päästää hallitusti ilmaa ulos.

”Keskuspankit tavoittelevat jälkimmäistä kelatessaan takaisin rahapoliittista elvytystään. Näin ollen markkinat voivat tehdä korjausliikkeen tai valua hiljalleen alaspäin, kunnes ne saavuttavat maltillisemman arvostustason. Tai sitten markkinat voivat kehittyä suotuisasti, jos talouskasvu jatkuu hyvänä, yritysten tulokset paranevat ja maksuhäiriöiden määrä pysyy vähäisenä.”

Hein uskoo, että hyvä talous- ja tuloskehitys hallitsee markkinoiden ilmapiiriä, jota keskuspankkien hallittu ”ilman päästäminen pallosta” ei pääse pilaamaan.

Toki osakkeiden arvostustaso on myös Heinin mukaan korkea, mutta se ei vielä tarkoita että markkinat hinnoittelisivat omaisuuseriä väärin.

”Hyvien talouskasvunäkymien, hitaan inflaation ja matalan korkotason ympäristössä vallitsevaa markkinatasapainoa voi pitää rationaalisena. Kysymys on enemmänkin siitä, että hinnat ja arvostukset ovat korkealla, ja siksi myös sijoittamisen tuotto–riski-suhde on heikompi kuin vaikka viisi vuotta sitten.”

Osakkeiden, velkakirjojen ja muidenkin omaisuuserien vallitsevilla hintatasoilla pidemmän aikavälin tuotto-odotukset on kuitenkin historiaan perustuen järkevää olettaa melko vähäisiksi. Heinin mukaan korkeat arvostustasot merkitsevät myös jollain aikavälillä lisääntynyttä riskiä eli suurempaa mahdollisuutta ei-toivotulle lopputulemalle.

FIM:n allokaatiosuosituksissa osakkeet ja korot ovat neutraalipainossa. Maantieteellisessä allokaatiossa FIM ylipainottaa eurooppalaisia osakkeita, joiden se uskoo pärjäävän hyvin äskettäisen pienen korjausliikkeen jälkeen nyt, kun euron vahvistumistrendi on katkennut.

Rahapolitiikan asteittainen kiristyminen aiheuttaa pitkiin korkoihin lievää nousupainetta, joten FIM alipainottaa valtionlainoja.