Osakemarkkinoiden voittokulku finanssikriisin aallonpohjan jälkeen on ollut järisyttävä – erityisesti jenkkimarkkinoilla. S&P 500 -osakeindeksi on noussut maaliskuun 2009 pohjilta huikeat 226 prosenttia viimeisen seitsemän ja puolen vuoden aikana. Nousumarkkina on ollut yksi pitkäkestoisimmista indeksin nousuista.

Huikea kurssinousu on nostanut kuitenkin jo esiin epäilyjä siitä, että osakkeet olisivat nousseet jo kestämättömän korkealle.

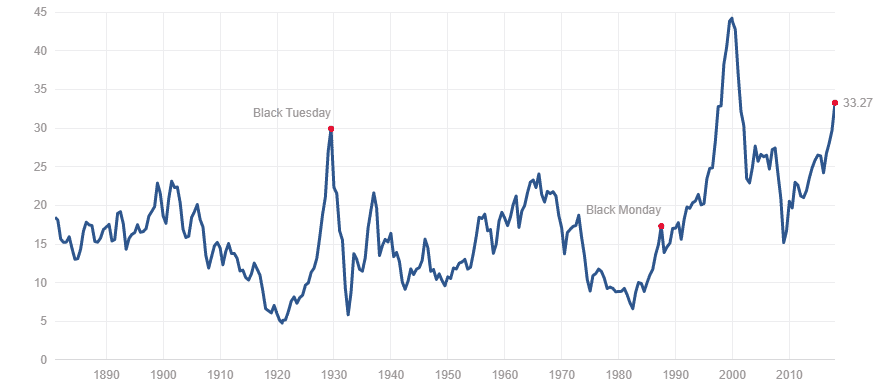

Esimerkiksi S&P 500 -indeksin toteutuneilla tuloksilla laskettu P/E-kerroin on noussut jo tasolle 26x, kun pitkän aikavälin keskiarvo on 15,7x. Myös pitkän aikavälin keskimääräisillä tuloksilla laskettu Shillerin P/E -kerroin on poikkeuksellisen korkealla tasolla 33x. Pitkän aikavälin keskiarvo Shillerin P/E-kertoimelle on 16,8x.

Kuva 1: Shillerin P/E-kertoimen historialliset arvot, USA:n S&P 500 -indeksille

Toki kurssinousulle löytyy myös hyviä selityksiä. Korkotaso on ollut keskuspankki Fedin kvantitatiivisen elvytyksen ansiosta poikkeuksellisen alhainen, yritysten tulokset ovat kasvaneet vakuuttavasti ja talouskasvu on niin Yhdysvalloissa kuin muuallakin maailmassa ollut kasvussa.

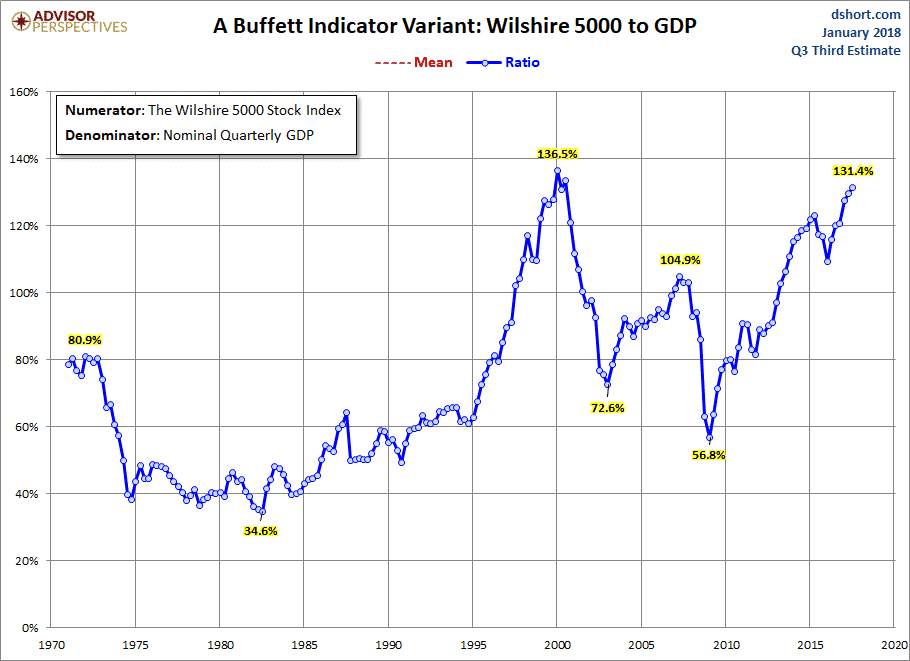

Yksi mittari osakkeiden hintojen arviointiin on maailman tunnetuimman sijoittajan, Warren Buffettin kehittämä arvostuskerroin.

Vuonna 2001 Buffett kertoi että osakkeiden yhteenlaskettu markkina-arvo suhteessa maan bruttokansantuotteeseen on todennäköisesti yksittäisistä arvostusmittareista paras. ”Jos mittarin suhdeluku on poikkeuksellisen korkea – eli markkinat arvostetaan reilusti yli tuotteiden ja hyödykkeiden arvon – on aika olla varovainen osakkeiden kanssa”, Buffett totesi vuonna 2001.

Tämän ”Buffett-indikaattorin” ajatuksen on, että yritysten tuloskasvun ja siten myös markkina-arvojen tulisi seurata jollakin tasolla maan kokonaistalouden tuotantoa.

Kun katsotaan mittarin historiallisia arvoja (ks. kuva alla), voidaan havaita että se on ollut korkealla juuri silloin kun USA:n osakemarkkinat ovat olleet ylikuumentuneet osakekupliksi. Buffettin mittarin arvot olivat korkealla esimerkiksi vuoden 2001 teknologiakuplassa ja vuonna 2007, hieman ennen finanssikriisin puhkeamista.

Kuva 2: Warren Buffettin arvostuskertoimen historialliset arvot.

Viime vuosien pitkän nousumarkkinan jäljiltä Buffettin mittari on kivunnut jälleen huolestuttuvan korkealle.

Warren Buffett tunnetaan kuitenkin osakeoptimistina, eikä hän ole tiettävästi viime aikoina varoitellut osakkeiden arvostustasosta. CNBC-sivusto huomauttaa kuitenkin, että Buffettin sijoitusyhtiö Berkshire Hathaway on lisännyt kassavarojaan 85 miljardiin dollariin, mikä on korkeampi kuin koskaan aiemmin.

Buffettin yhtiön kassavarojen kasvu saattaa siis olla merkki siitä, ettei sijoitusgurun yhtiö löydä enää markkinoilta kohtuuhintaisia osakkeita ostettavaksi.

Shillerin jenkki-P/E-käppyrässä mennään nyt suunnilleen siinä missä oltiin 1998 lopussa.

Takana terävähkö aallonpohja ja sitten muutama vuosi kuoppaista nousua.

Mistä siis tiedetään – tai edes arvellaan, että loppupiikki jäisi tällä kertaa tulematta?

Loppuhuipennuksen missaaminen kun tulisi kymmenen kertaa kalliimmaksi kuin yleisesti povattu 15%:n pulkkamäki.

Shillerin p/e paitsi jättää korot huomiotta, myös painottaa hintojen 10-v keskiarvoja kun mediaani olisi kai parempi.

Buffettin käyrästäkin tekisi mieli sanoa sen verran, että v 2000 teknot yliarvostettiin ja 2007-8 riskit aliarvostettiin niin pahasti, ettei hinnoilla ollut enää minkäänlaista kosketusta reaalimaailmaan. Nyt ne ovat sentään vielä jotenkin perusteltavissa eikä nollakoroille edelleenkään näy vaihtoehtoja [paitsi ne P2P:t joista toisaalla]