Arvonlisävero eli alv on yleinen kulutusvero, joka kohdistuu lähes kaikkien tavaroiden ja palveluiden kulutukseen. Yleinen arvonlisäverokanta on Suomessa 24 prosenttia.

Joillakin hyödykkeillä on Suomessa kuitenkin alennettu verokanta. Esimerkiksi ruoan ja rehun veroprosentti on 14, ja lääkkeiden, kulttuuripalveluiden sekä tilattujen lehtien verokanta on 10 prosenttia.

Veronmaksajain keskusliiton mukaan Suomen yleinen arvonlisäverokanta on kansainvälisessä vertailussa korkeahko. Vuonna 2017 EU-maiden keskimääräinen yleinen arvonlisäverokanta on 21,5 prosenttia, kun se vuonna 2008 oli vielä 19,5 prosenttia. OECD-maiden keskiarvo vuonna 2017 on noin 19,24 prosenttia.

Demarinuoret julkaisi joulukuussa oman verouudistusohjelmansa, jossa ehdotettiin alennetuista arvonlisäkannoista luopumista ja vastaavasti yleisen arvonlisäveron alentamista.

”Alemmat arvonlisäverokannat ovat tehoton ja kallis verotuki, josta hyötyy euromääräisesti eniten suurituloisimmat. Tuotot kohdistuvat tehokkaammin pienituloisille sosiaaliturvan ja veronkevennysten muodossa”, demarinuoret toteaa kannanotossaan.

Kokoomuksen kansanedustaja ja ekonomisti Juhana Vartiainen kannattaa alennetuista arvonlisäverokannoista luopumista.

”Tämä ehdotus on vanhastaan taloustieteilijöiden suosiossa ja niinpä tuinkin sosiaalisessa mediassa nuordemareiden ehdotusta. Elintarvikkeiden arvonlisäveron nosto toisi huomattavan verokertymän, jota voisi käyttää yleisen arvonlisäverokannan alentamiseen”, Vartiainen toteaa.

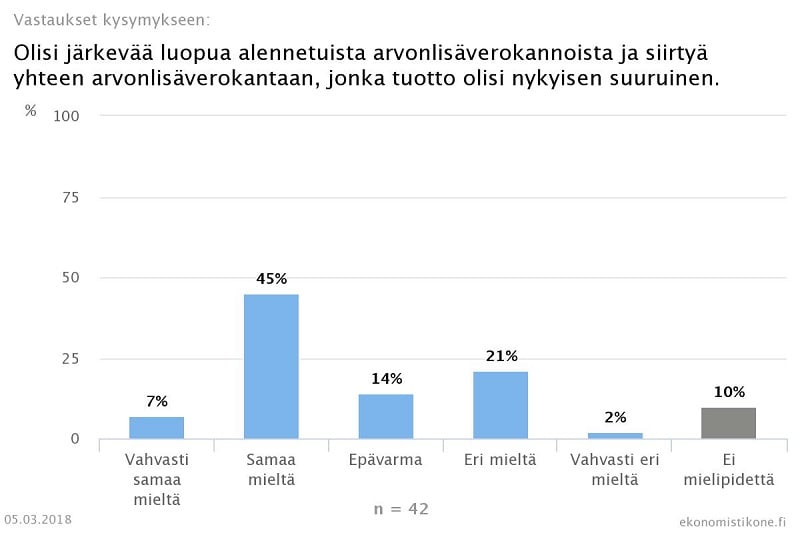

Ekonomistit eivät suinkaan ole täysin yksimielisiä alennetun verokannan poistamisesta.

Ekonomistikunnan näkemyksiä kartoittavan Ekonomistikoneen mukaan hieman yli joka toinen taloustieteilijä luopuisi alennetuista arvonlisäverokannoista alentaen samalla yleistä arvonlisäveroa.

Alennettuja kantoja pidetään yleisesti tehottomana tukimuotona. Eri mieltä olevat huomauttavat, että vaihtoehtoisten tukimekanismien rakentaminen voisi olla vaikeaa.

Esimerkiksi VATT:n tutkimusjohtaja Essi Eerola kannattaa alennetusta verokannasta luopumista. Näin Eerola perustelee näkemystään:

Mielestäni olisi järkevää useistakin syistä. Alennetut kannat ovat tehoton tapa tukea pienituloisia, koska iso osa tuesta menee hyvätuloisille. Lisäksi ne aiheuttavat hallinnollisia kustannuksia ja lobbauskustannuksia sekä vaikeita rajanvetotilanteita (esim. sähköiset vs. painetut kirjat). Joillakin alennetuista kannoista on ollut myös työllisyystavoitteita, mutta tutkimusten perusteella näyttää siltä, etteivät ne ole olleet tästä näkökulmasta hyödyllisiä. Osa alennetuista kannoista liittyy palveluihin, joita tuetaan myös muilla tavoin. Yhtenäiseen alv-kantaan siirryttäessä näiden tukien mitoitus olisi järkevää arvioida uudelleen.

Samoilla linjoilla on myös Palkansaajien tutkimuslaitoksen tutkimusjohtaja Tuomas Kosonen.

Mielestäni tutkimusnäytön perusteella joistain alennetuista arvonlisäverokannoista voi luopua, sillä ne eivät nosta työllisyyttä, lisää palveluiden tai tuotteiden kysyntää tai alenna harmaata taloutta niin paljon että näillä hyödyillä voisi perustella verotulomenetystä. Verotusta voisi tässä miettiä kokonaisuutena, eikä tuottoneutraliteettia välttämättä käyttää kriteerinä arvonlisäverotuksen sisällä. Myöskin tutkimuksen mukaan nykyisin pääkannalla olevien tuotteiden ja palveluiden alv:n alentaminen ei laskisi kovin paljoa näiden hintoja. Sen sijaan yritysten voitot lisääntyisivät. Tämä on kallista julkisyhteisöille, ja tulisi tarkkaan harkita.

Ehkä hieman yllättäen Elinkeinoelämän tutkimuslaitoksen ETLA:n tutkimusjohtaja Markku Kotilainen vastustaa alennetusta verokannasta luopumista.

Alv-alennusten poisto on liian jyrkkä toimi. Alv-alennettavien tuoteryhmien määrää voi tietysti vähentää ja mahd. nostaa alennettuja kantoja. Alennetut alv:t ruualle ja lääkkeille eivät mielestäni ole kohtuuttomia. Niitä on myös monessa muussa maassa. Standardiväittämä on, että suora tuki on tehokkaampi tukimuoto pienituloisille kuin alennetut alv:t. Tällaista tukimekanismia on kuitenkin vaikea rakentaa ilman hankalaa byrokratiaa ja väliinputoajia. Rikkaatkin hyötyvät tuesta, mutta niinhän he hyötyvät myös lapsilisistä. Hyvätuloiset kompensoivat saamansa tuen maksamalla korkeampaa marginaaliveroa. Voidaan ajatella, että tuki kohdistuu elämän perusedellytyksiin ja on eräänlainen turvaverkko kaikille. Allokaatio-ongelma ei myöskään ole merkittävä, koska harva syö tai käyttää lääkkeitä määräänsä enemmän. Täytyy myös muistaa, että elintarvikkeiden tuotantoa tuetaan sekä EU:n että kansallisen maataloustuen kautta. Alv-alennuksen poisto voisi synnyttää painetta maataloustuen korottamiseen.