Pörssi on paitsi kauppapaikka niin myös instituutio, jonka kautta yritystoimintaa voidaan rahoittaa. Pörssiin listautuessaan yritys voi saada uutta pääomaa ja vipuvartta kasvaa.

Yritysten kasvu on luontaisesti yhteiskunnan kannalta hyvä asia. Luohan se uusia työpaikkoja ja tuo myös verotuloja.

Pörssi-instituution toimivuuden kannalta on ikävää, että pienet ja suuret sijoittajat ovat saaneet viime aikoina lunta tupaan. Rovio listautui 11,50 euron osakekohtaiseen hintaan. Nyt kurssi on tippunut 4,5 euroon ja sijoittaja on saanut lukea siitä miten myös isot ammattimaiset toimijat myyvät omistuksiaan.

Kauppalehti huutaa jo finanssivalvontaa tutkimaan asiaa. Silmäaseman tarina on myös omiaan laskemaan sijoittajien luottamusta listautumisanteihin. Osakekurssi laski viimeisen tulosjulkistuksen myötä yli 20 prosenttia.

Periaatteessa listautuvan yrityksen osake pitäisi hinnoitella maltillisesti ja itse asiassa alennushintaan siten, että listautuvaan osakkeeseen sijoittava palkitaan kurssinousulla. Rovion tapaus antaa jo aiheen epäillä, että listautumisen pääjärjestäjät Carnegie ja Danske Dank eivät ole täysin kantaneet vastuutaan Rovion listautumishintaa asettaessaan.

Sijoittajille epäonnistuneet hinnoittelut ovat toisaalta hyvä muistutus siitä, että itsekin tulisi ottaa vastuuta osakkeen hinnasta. Sijoittaja ei selkeästikään voi luottaa siihen, että Helsingin pörssiin listautuvat yritykset hinnoiteltaisiin voitot takaavaan tapaan. Mutta miten piensijoittaja voi ymmärtää listautuvan yrityksen oikeaa arvostustasoa?

Laskentamalli

Periaatteessa sijoittaja voi lähteä laskemaan osakkeen teoreettista arvoa. Jos Altian liikevaihdon kasvuksi oletetaan 1,5 prosenttia hamaan tappiin asti, tuloksen ja liikevaihdon suhteen kasvavan nykyisestään 0,2 prosenttia vuodessa edelleen jatkuvien tehostustoimien kautta, sijoittajan tuottovaatimuksen olevan 6,5 prosentin luokkaa ja huomioidaan yrityksen nettovarallisuus, saadaan arvoksi noin 8,9 euroa osakkeelta. Jos tähän päälle laskee 15 prosentin listautumisalen niin päästään kutakuinkin 7,6 euron osakekohtaiseen hintaan.

Näin laskien voitaisiin päätellä, että Altian listautumishinta olisi kutakuinkin oikeassa haarukassa. Piensijoittajan kannalta laskentamallien käytössä on kuitenkin monta ongelmaa. Mallia pitäisi osata käyttää ja siihen syöttää oikeat numerot.

Harva piensijoittaja edes tietää mikä on sijoittajan tuottovaatimus. Sitten kun sen taso pitäisi vielä osata määrittää oikein, niin huomataan mallin hankaluus. Jos esimerkiksi sijoittajan tuottovaatimus onkin 10 prosenttia 6,5 prosentin sijaan, tipahtaa laskennallinen Altian osakkeen teoreettinen arvo yli 40 prosenttia.

Pohjolan verrokki Arcus ja sijoittajan vaihtoehtoiskustannus

Olettaen, että Altian työntekijät merkitsevät kaikki osakkeet, tulisi Altian markkina-arvoksi 272.0– 326.3 miljoonaa. Vuoden 2017 tuloksella 18,3 miljoonaa tulisi Altian P/E-luvuksi luokkaa 16,3.

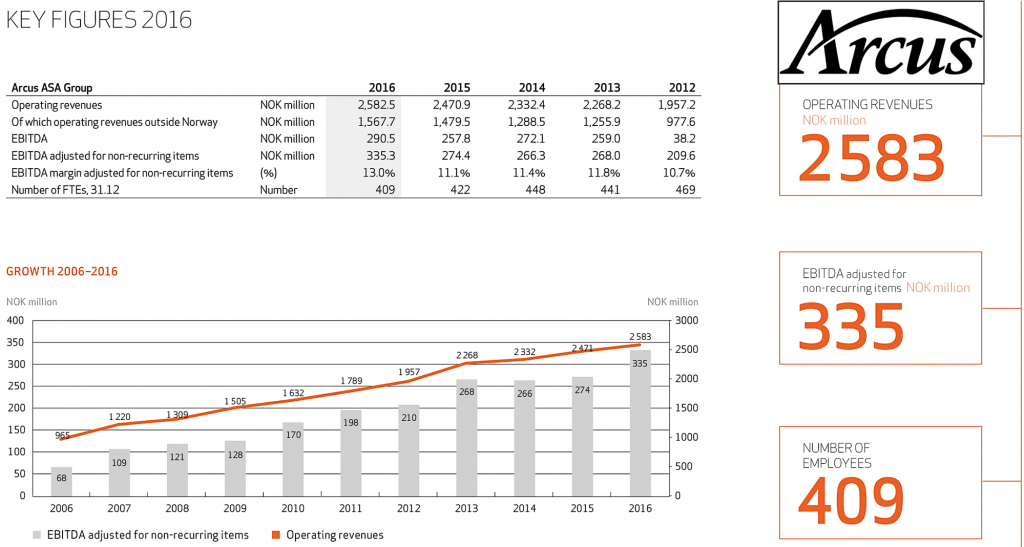

Se on samaa luokkaa kuin Oslon pörssistä löytyvä Arcus, jonka P/E on päivän kurssilla 16,83. Altian tapaan Arcus toimii pohjoismaisilla tiukasti säädellyillä markkinoilla ja myy viinaa ja viiniä. Myös Arcus tietää miten Pohjolan monopolimarkkinat toimivat, ja on sikäli verrattavissa Altiaan.

Pinnalta Arcus on kuitenkin Altiaa vakaampi ja tehokkaampi yritys. Altian käyttökateprosentti on 11,8, kun se Arcuksella on 13,3 prosenttia. Näiden lukujen pohjalta Arcus on Altiaa tehokkaampi, vaikka Altian toimintaa on tehostettu.

Isossa kuvassa Arcus myös kasvaa.

Vuoden 2017 osalta Arcuksen käyttökate oli 347,5 miljoonaa kruunua, kun se vuonna 2016 oli 290,5 miljoonaa kruunua.

Altiaa ostaessaan sijoittaja pääsee osaksi yritystä, jonka liikevaihto on laskenut jo pitkään.

Toisaalta Arcukseen sijoittava ottaa kantaaksen valuuttakurssiriskin, oikeita verrokkeja on hankala löytää, eikä ulkomaisiin jo listattuihin osakkeisiin sijoitetut rahat kilahda suomen valtion kassaan.

Analyytikot

Sijoittaja voi myös pohtia listautuvan yrityksen hintaa analyytikoiden näkemysten kautta. Kauppalehden analyytikon mielestä Altian hinnan pitäisi olla alle 350 miljoonaa, eli alle kymmenen euroa osakkeelta. Antihaarukka 7,5-9 euroa osakkeelta täyttää tämän kriteerin selvästi.

Sosiaalinen media

Sijoittaja voi myös käyttää sosiaalista mediaa ja saada ajatuksilleen vastakaikua osallistumalla keskusteluun. Silloin on tietysti tärkeä suhtautua varauksella ja ajatuksella muiden esittämiin väittämiin.

Oikein käytettynä sosiaalisesta mediasta voi kuitenkin olla hyötyä ja sitä kautta voi löytää osakkeen arvostukseen vaikuttavia asioita, joita ei ole itse tullut ajatelleeksi.

Sharevillen salkunjakopalvelussa Altian listautumisantiin ja hintaan on pääosin suhtauduttu skeptisesti. Yritystä on kommentoitu muun muassa seuraavasti.

”En ole näihin IPO:hin osallistunut enkä osallistu, mutta kiinnostaa minkälaisella laskutoimituksella lopullinen hinta sitten muodostuu?…”

”Täysi vitsi tuo 300 miljoonaa, kuka *** oikeasti aikoo laittaa rahaa tähän…5 vuoden keskimääräisen tuloksen, kun jakaa 300 miljoonalla, lukemaksi tulee noin 28…”

”Kasvu on ja tulee olemaan olematonta jne. Sitten on sopivasti tyhjennetty kassaa ennen listautumista…”

”Hinta on kohdillaan ja selvästi verrokkien alapuolella, joten osallistun tähän…”

”…haluaisin vain todeta, että kutistuvalla alalla noin korkeat PE-luvut on mielestäni yleisesti ottaen huolestuttavia…”