16. lokakuuta 1929 The New York Times referoi professori Irving Fisherin Yhdysvaltojen ostopäälliköiden yhdistyksen kuukausikokouksessa pitämää puhetta. Puheessaan arvostettu Yalen yliopiston ekonomisti ja tilastotieteilijä esitti käsityksenään: ”vaikuttaa siltä, että osakemarkkinat ovat saavuttaneet pysyvästi korkean tasonsa”. ”Mustana maanantaina”, pari viikkoa myöhemmin, 28. lokakuuta DOW-indeksi menetti arvostaan lähes 13 prosenttia. Marraskuun puoliväliin mennessä indeksin arvosta oli sulanut melkein puolet. Vuoden 1932 kesän koittaessa indeksin pisteluku oli 89 prosenttia alle huippulukunsa, jonka DOW saavutti seuraavan kerran vasta vuonna 1954.

Pörssiromahdusta edelsi osakekurssien fundamentteja — yritysten tuloksia ja yritysten maksamia osinkoja — nopeampi kasvu. Vuoden 1929 syyskuussa Shillerin PE-luku oli 32,6. Vuoden 2013 talousnobelisti Robert Shiller jakaa S&P 500 -indeksin indeksiin kuuluvien yhtiöiden tulosten 10 vuoden liukuvalla keskiarvolla. PE-luku saavutti historian korkeimman tasonsa 24. maaliskuuta 2000 päätyen lukemaan 47,2. Nyt Yhdysvaltojen osakemarkkinoita kuvaava arvostustaso, PE-luku, on samalla tasolla kuin ennen vuoden 1929 pörssiromahdusta. Nykyinen korkea arvostustaso on seurausta erityisesti teknologiaosakkeiden voimakkaasta kurssinoususta.

Tammikuussa Helsingin Sanomissa oli artikkeli otsikolla Kriisiä ei pysty ennustamaan (HS 11.1.). Kriisit tulevat kuin salama kirkkaalta taivaalta, mutta pitkän ajanjakson osaketuottoja voidaan ennustaa. Vastaavanlaista ennustettavuutta löytyy useista omaisuusluokista.

Analyytikkojen tehtävänä on keksiä narratiiveja, tarinoita, joilta puuttuu tieteellinen uskottavuus. 1920-luvun tarina oli ”uusi maailma” tai ”uusi aikakausi”. Vuosituhannen vaihteen tarina oli ”uusi talous”, jossa entiset lainalaisuudet eivät enää päde.

Analyytikot uskovat, että osakekurssien ja tulosten sekä osakekurssien ja osinkojen välinen tasapaino saavutetaan siten, että tulokset ja osingot kirivät kiinni osakekurssien saaman etumatkan. Chicagon yliopiston professori John Cochrane on tutkinut hypoteesia empiirisesti tarkastelemalla osinkojen ja osakekurssien välistä yhteyttä. Hän on toisen vuoden 2013 talousnobelistin, Eugene Faman vävy.

Klassisen kauden rahoitusteorian mukaan osakekurssien tulisi vastata osakkeista saatavien kassavirtojen, osinkojen, diskontattua nykyarvoa. Shillerin vuoden 1981 artikkeli Do stock prices move too much to be justified by subsequent movements in dividends järkytti vanhan koulukunnan rahoitustutkijoita ja analyytikkoja. Shiller hylkäsi tehokkaiden markkinoiden mukaisen nykyarvomallin Yhdysvaltojen osakemarkkinoiden kuvaajana osoittamalla, että vaikka tulevat osingot tiedettäisiin varmuudella, kassavirtojen tietämisestä ei ole mitään hyötyä osakekurssien ennustamisessa.

Myös Stephen LeRoy ja Richard Porter ovat hylänneet tehokkaiden markkinoiden hypoteesin mukaisen nykyarvomallin samana vuonna julkaistussa artikkelissaan otsikolla Stock price volatility: A test based on implied variance bounds. Kassavirtojen, tulevien osinkojen ja tulosten ennustaminen on hyödytöntä puuhaa. Tuloksia ei voida ennustaa, mutta osingoista löytyy ennustettavuutta kuten oheinen taulukko osoittaa.

Shiller havaitsi, että osakkeiden hinnat ovat aivan liian volatiilit, jotta osakkeiden hintamuutoksia voitaisiin perustella tulevien osinkojen vaihtelulla. Cochranen mukaan osakekurssien liiallinen volatiliteetti on sama asia kuin osaketuottojen ennustettavuus. Löydös käynnisti paradigman muutoksen, jossa rahoitustutkimuksen koti siirtyi laskentatoimesta taloustieteeseen ja loi alun nykyaikaisen rahoitustutkimuksen aikakaudelle.

Jos osakkeiden hinnat, osingot ja tulokset noudattavat satunnaiskulkua (random walk), niin osinkotuottojen eli DP-lukujen (osingot jaettuna osakkeiden hinnoilla) ja PE-lukujen (osakkeiden hinnat jaettuna tuloksilla) pitäisi olla vakioita. Ne eivät ole vakioita, koska sekä DP-luvuissa että PE-luvuissa on syklistä vaihtelua.

DP- ja PE-luvuilla on taipumus hakeutua kohti keskiarvojaan. DP-luvun tasapaino saavutetaan siten, että joko osingot tai osakekurssit hoitavat sopeutuksen. Cochrane on osoittanut, että ainoastaan osakekurssit hoitavat sopeutuksen. Artikkelissaan Discount rates hän toteaa, että korkeat arvostustasot – osakkeiden hinnat jaettuna osingoilla – ovat ennustaneet luotettavasti useiden vuosien alhaisia osaketuottoja. Alhaiset arvostustasot – alhaiset hinta/osinko -suhteet — ovat ennustaneet korkeita tuottoja.

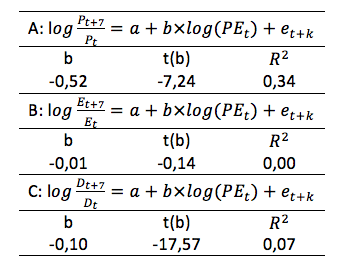

Vastaava analyysi voidaan tehdä myös PE-luvulla. Koska PE-luku on keskiarvoonsa hakeutuva, luvun on pystyttävä ennustamaan osaketuottoja, yritysten tulosten kasvua tai molempia. Taulukossa on kolme mallia, joissa Shillerin PE-luku ennustaa seuraavan seitsemän vuoden osaketuottoja ja sekä tulosten että osinkojen kasvua. Data on otettu Shillerin kotisivulta. Ajanjakso kattaa vuodet 1950—2017.

Malleissa ajankohdan t PE-luvulla ennustetaan seuraavan seitsemän vuoden S&P 500-indeksin muutosta eli tuottoa (malli A), tulosten kasvua (malli B) ja osinkojen kasvua (malli C). Mallessa log on luonnollinen logaritmi, a ja b ovat parametrejä, t(b) on parametrin b t-arvo ja et+k on mallin virhetermi. R2 on mallin selitysaste.

Tuottoja ja osinkoja ennustavissa malleissa kulmakerroinparametri b on tilastollisesti erittäin merkittävä. Shillerin PE-luku ennustaa seuraavan seitsemän vuoden S&P 500 -indeksin osaketuottoja ja osinkojen kasvua. Edellisen mallin selitysaste on 34 prosenttia ja jälkimmäisen 7 prosenttia. PE-luku ei kykene ennustamaan yritysten tulosten kasvua.

PE-luvun nousu (lasku) kymmenellä yksiköllä laskee (nostaa) seuraavan seitsemän vuoden odotettua keskituottoa 3,2 prosenttiyksiköllä. Nyt PE-luku ennustaa S&P 500 -indeksin osakkeille keskimäärin 2,2 prosentin vuosituottoa ilman osinkoja ja osinkojen kanssa noin neljän prosentin keskimääräistä tuottoa seuraavaksi seitsemäksi vuodeksi.

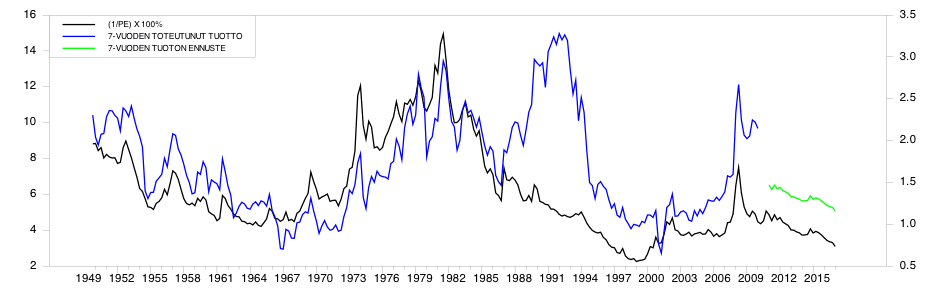

Vuonna 2008 The Wall Street Journalissa ilmestyneessä Cochranen artikkelissa otsikolla Is now the time to buy stocks? oli kuvaaja, jossa oli S&P 500 -indeksin osinkotuotto — osingot jaettuna indeksin pisteluvulla – ja seuraavan seitsemän vuoden osaketuotto. Kuvaajassa korkea (alhainen) osinkotuotto ennusti korkeita (alhaisia) seitsemän vuoden osaketuotto. Oheinen kuvaaja välittää saman sanoman.

Kuvaajassa musta käyrä (vasen pystyakseli) kuvaa PE-luvun käänteislukua, ”tulostuottoa”, kerrottuna sadalla. Sininen käyrä (oikea pystyakseli) ilmoittaa kuinka suureksi yksi osakkeisiin sijoitettu dollari on kasvanut seitsemässä vuodessa. Keskimääräinen luku on 1,72. Se merkitsee kahdeksan prosentin keskimääräistä vuosituottoa. Vihreä käyrä on seuraavan seitsemän vuoden tuoton ennuste kunakin ajankohtana.

Korkea PE-luku ennustaa keskimääräistä alhaisempaa pitkän ajanjakson osaketuottoa ja hitaampaa osinkojen kasvua. Alhainen PE-luku ennustaa keskimääräistä korkeampaa osaketuottoa ja nopeampaa osinkojen kasvua.

PE-luvulla on pysyvä ominaisuus, sillä se muuttuu hitaasti. PE-luvun keskimääräinen puoliutumisaika (half-life) on 12,3 vuotta. Osakekurssit hoitavat PE-luvun sopeutuksen kohti keskiarvoa, eivät tulokset. Malli ennustaa useita vuosia kestävää alhaisten tuottojen ajanjaksoa S&P 500 -indeksin osakkeille. Tästä huolimatta sijoitussalkussa on hyvä olla aina osakkeita. Tärkeintä on riittävä riskien hajautus.

Hannu Kahra

Index Varainhoidon hallituksen puheenjohtaja

Artikkeli on alun perin julkaistu Index Varainhoidon nettisivuilla 25.4.2018.