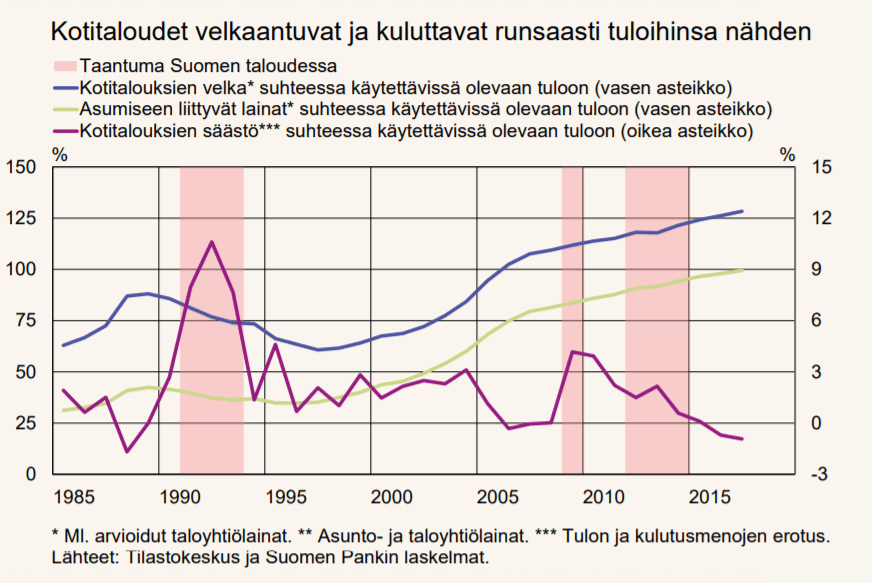

Suomalaisilla kotitalouksilla on velkaa jo yli 125 prosentti suhteessa käytettävissä oleviin tuloihin nähden. Suhdeluku on kasvanut koko ajan vuosituhannen vaihteen jälkeen.

Suomen Pankin mukaan asuntolainojen lisäksi kotitalouksien velan määrää lisäävät taloyhtiölainat, joilla rahoitetaan asunto-osakeyhtiöiden uudis- tai korjausrakentamista. Velkaantuneisuuden kasvua selittääkin suurelta osin juuri asumiseen liittyvien lainojen kasvu. Esimerkiksi lainat asuntoyhteisöille, siis esimerkiksi taloyhtiölainat, ovat nousseet 2010-luvulla jatkuvasti yli 10 prosenttia vuosittain.

”Tuloihinsa ja varallisuuteensa nähden runsaasti velkaantuneet kotitaloudet ovat haavoittuvia korkojen nousun, tulomenetysten ja asuntojen hintojen laskun suhteen”, varoittaa keskuspankki.

SP:n mukaan kasvava velkaantuneisuus ei ole riski vain kotitalouksille, vaan heikentää koko kansantalouden kykyä sopeutua negatiivisiin yllätyksiin. Tulomenetysten uhatessa suomalaiset kotitaloudet yleensä tinkivät kulutusmenoistaan ja lisäävät säästämistään vielä pahemman päivän varalle. Tällöin kokonaiskysyntä pienenee, mikä heikentää yritysten kannattavuutta.

”Kotitalouksien voimakas velkaantuneisuus voi laskusuhdanteessa luoda noidankehän: supistuva kulutus heikentää yritysten toimintaympäristöä ja lisää konkursseja, jotka lopulta aiheuttavat pankeille yritysluottotappioita”, sanoi johtokunnan jäsen Marja Nykänen Euro & talous -verkkojulkaisun tiedotustilaisuudessa.

Nykäsen mukaan Suomen Pankki sekä monet muut viranomaiset ja kansainväliset organisaatiot ovat toistuvasti varoitelleet vaaroista, jotka liittyvät suomalaisten kotitalouksien suureen velkaantuneisuuteen ja sen kasvuun.

”Näiden riskien lievittämiseksi Finanssivalvonnan johtokunta alensi vastikään asuntolainojen enimmäisluototussuhdetta eli lainakattoa. Se oli jo aiemmin asettanut alarajan pankkien myöntämien asuntolainojen keskimääräisille riskipainoille pankkien vakavaraisuuslaskennassa.”

Nykänen varoittaa, että luottotappiot heikentävät pankkien vakavaraisuutta ja luotonantokykyä. Luotonannon ehtyminen vaimentaa kokonaiskysyntää, mikä syventää taantumaa entisestään. Velkaantuneisuuden syventämät kriisit eivät toisaalta välttämättä aiheuta pankeille suuria luottotappioita asuntolainoista. Nykäsen mukaan velkaantuneisuus voi kuitenkin välillisesti ja viipeellä kasvattaa muita luottotappioita, kun kokonaiskysynnän heikkeneminen johtaa lopulta luottotappioihin yritysluotonannossa.

Velkaantumisesta johtuvien riskien lieventämiseksi on Nykäsen mukaan vielä töitä tehtävänä.

”Velkaantuneisuuden hillitsemiseksi tarvittaisiin makrovakausvälineitä, joilla rajoitettaisiin asuntolainojen enimmäiskokoa suhteessa lainan ottajan tuloihin. Suomen Pankki pitää oikeusministeriön selvitystä positiivisen luottorekisterin perustamisesta Suomeen tervetulleena. ”Kotitalouksien velanhoitorasitukseen vaikuttavat kaikki lainat asuntoluotosta pikaluottoihin. Positiivinen luottorekisteri auttaa velkaantumisen riskien hallinnassa ja tunnistamisessa niin luoton antajaa kuin ottajaakin.”

Kokonaisuudessaan Suomen rahoitusjärjestelmän riskinkantokyky on säilynyt hyvänä, ja Suomen koheneva talouskehitys tukee rahoitusjärjestelmän vakautta. Pankit ovat vakavaraisia, ja niiden kannattavuus ylittää EU:n keskiarvon. Luottotappiot ovat pysyneet vähäisinä.