Finanssivalvonta kiristää lainakattoa muiden kuin ensiasuntojen osalta heinäkuun alusta lähtien.

Finanssivalvonta kiristää enimmäisluototussuhdetta muiden kuin ensiasunnon hankintaa varten otettavien luottojen osalta viidellä prosenttiyksiköllä 85 prosenttiin.

Ensiasunnon hankintaan otettavien asuntolainojen osalta enimmäisluototussuhde pysyy ennallaan 95 prosentissa. Päätöksellä ylläpidetään ensiasunnon ostajien pääsyä asuntomarkkinoille.

Enimmäisluototussuhde eli lainakatto tarkoittaa sitä, että myönnettävän lainan määrä ei saa ylittää tiettyä osaa vakuuksien käyvästä arvosta. Ensi kuun alusta muilla kuin ensiasunnon ostajilla on mahdollista saada lainaa maksimissaan 85 prosenttia vakuuksien käyvästä arvosta.

Asunnon ostajalla tulee näin olla vähintään 15 prosenttia prosenttia omia säästöjä tai riittävästi muita vakuuksia. Luoton enimmäismäärää laskettaessa hyväksyttäviä vakuuksia ovat ensisijainen asuntopantti (esimerkiksi asunto-osakeyhtiön osakekirjat), talletusvakuudet, muut reaalivakuudet (esim. osakkeet, rahasto-osuudet) tai saadut vierasvelkapantit.

Lainakaton laskennassa ei käytännössä oteta huomioon valtiontakausta eikä vakuutusyhtiön tai toisen luottolaitoksen myöntämiä täytetakauksia. Lisäksi henkilötakaus on rajattu hyväksyttävien vakuuksien ulkopuolelle.

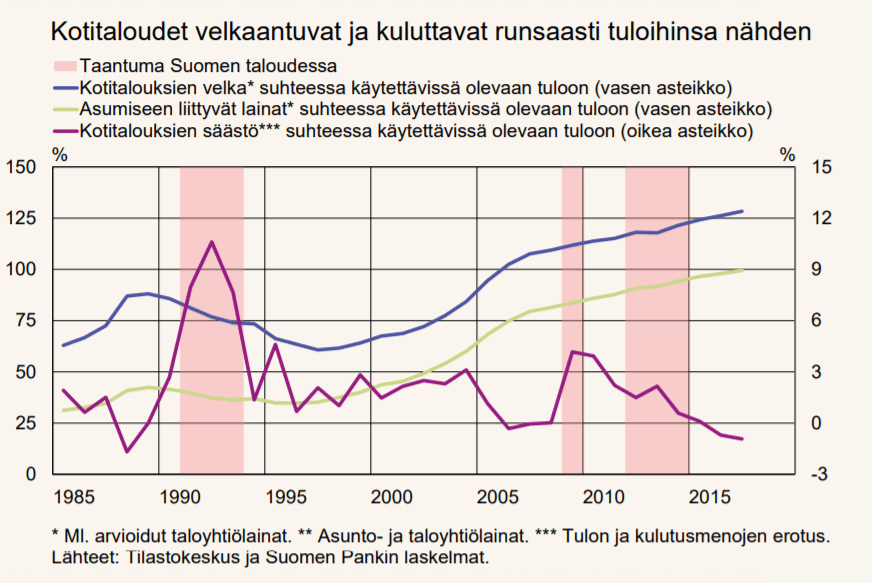

Enimmäisluototussuhteen kiristämisellä pyritään hillitsemään velkaantuneisuuden kasvua. Finanssivalvonnan mukaan kotitalouksien velka on nyt historiallisen korkealla tasolla ja kasvaa edelleen.

Kotitalouksien velkaantuneisuus on Finanssivalvonnan mukaan Suomen rahoitusjärjestelmän merkittävin haavoittuvuus. Velkaantuneisuusaste on noussut noin kahdenkymmenen vuoden ajan ja se saavutti vuoden 2017 kolmannella neljänneksellä 128 prosentin tason. Nousuun on vaikuttanut asuntolainakannan kasvun ohella asuntoyhteisölainojen ja kulutusluottokannan voimakas kasvu.

”Velkaantumisen pitkäaikaista kasvua ja historiallisen korkeaa tasoa voidaan pitää poikkeuksellisina. Velkaantuneisuuden arvioidaan jatkuvan noususuhdanteessa”, Finanssivalvonta toteaa.

”Enimmäisluototussuhteen kiristämisellä pyritään hillitsemään kotitalouksien velkaantuneisuuden kasvua. Velkaantumistahtia voivat kiihdyttää nopeutunut talouskasvu, poikkeuksellisen matalat korot ja kuluttajien vahva luottamus. Ensiasunnonostajien lainakatto pysyy toisaalta ennallaan”, toteaa Finanssivalvonnan johtokunnan puheenjohtaja Olli Rehn.

Suomen Pankin mukaan asuntolainojen lisäksi kotitalouksien velan määrää lisäävät taloyhtiölainat, joilla rahoitetaan asunto-osakeyhtiöiden uudis- tai korjausrakentamista. Velkaantuneisuuden kasvua selittääkin suurelta osin juuri asumiseen liittyvien lainojen kasvu. Esimerkiksi lainat asuntoyhteisöille, siis esimerkiksi taloyhtiölainat, ovat nousseet 2010-luvulla jatkuvasti yli 10 prosenttia vuosittain.

SP:n mukaan kasvava velkaantuneisuus ei ole riski vain kotitalouksille, vaan heikentää koko kansantalouden kykyä sopeutua negatiivisiin yllätyksiin. Tulomenetysten uhatessa suomalaiset kotitaloudet yleensä tinkivät kulutusmenoistaan ja lisäävät säästämistään vielä pahemman päivän varalle. Tällöin kokonaiskysyntä pienenee, mikä heikentää yritysten kannattavuutta.