Taantumien ennustaminen on sijoittajille tärkeää, sillä massiiviset kurssilaskut johtuvat usein taantumasta ja sen aiheuttamista yritysten tulosten romahduksesta. Näin kävi esimerkiksi finanssikriisissä, jossa yritysten tuloskehitys heikkeni jopa kurssikehitystä nopeammin saaden P/E-kertoimet nousemaan.

Markkinoilla on tämän vuoden aikana nähty pitkästä aikaa voimakkaampia kurssiliikkeitä. Sydämentykytystä sijoittajille ovat aiheuttaneet niin Italian vaikeat hallitusneuvottelut ja flirttailu euroerolla kuin myös Donald Trumpin määräämät tuontitullit. Myös kehittyvien talouksien vaikeudet Turkissa ja Argentiinassa ovat hermostuttaneet sijoittajia.

Pystyvätkö osakemarkkinat ja sijoittajat siis todella ennustamaan taantumia?

Markkinoiden ennustekyky vastaan taloustilastot

Nordea Varallisuudenhoidon sijoitusstrategi Juha Kettunen laski, että 50‐luvulta lähtien markkinoiden korjausliikkeet ovat olleet enemmän sääntö kuin poikkeus.

Kettunen arvioi Nordean viikkokatsauksessa, että kurssit laskevat vähintään 10 prosenttia keskimäärin 20 kuukauden välein. Korjausliikkeiden perusteella USA:n markkinat ovat 50‐luvulta lähtien ennustaneet 35 taantumaa. Kuitenkin toteutuneita taantumia on ollut huomattavasti vähemmän, vain kymmenen.

Markkinoiden ennustekyky ei siis ole ollut kovin luotettava.

Taloustilastot ovat Kettusen mukaan pystyneet ennakoimaan taantumaa osakemarkkinoita luotettavammin.

”USA:n työttömyysasteen nousu, käänteinen korkokäyrä ja asuntomarkkinat ovat ennakoineet osakemarkkinoita paremmin taloustaantumaa ja pidemmällä aikamarginaalilla. Työttömyysavustushakemusten määrä on kääntynyt kasvuun noin 11 kuukautta ennen taantuman alkua, uusien asuntojen myynti puolestaan on alkanut vähetä jo noin 2 vuotta ennen taantumaa. Lisäksi ennakoivien indikaattoreiden indeksi (Conference Board) on ennakoinut taantumia melko hyvin, sillä indeksin huippu on edeltänyt taantumaa 10 kuukaudella (mediaani)”, Kettunen summaa.

Taloustilastojen harhalaukaukset ovat jääneet vähiin – vain muutaman kerran ne ovat antaneet väärän signaalin.

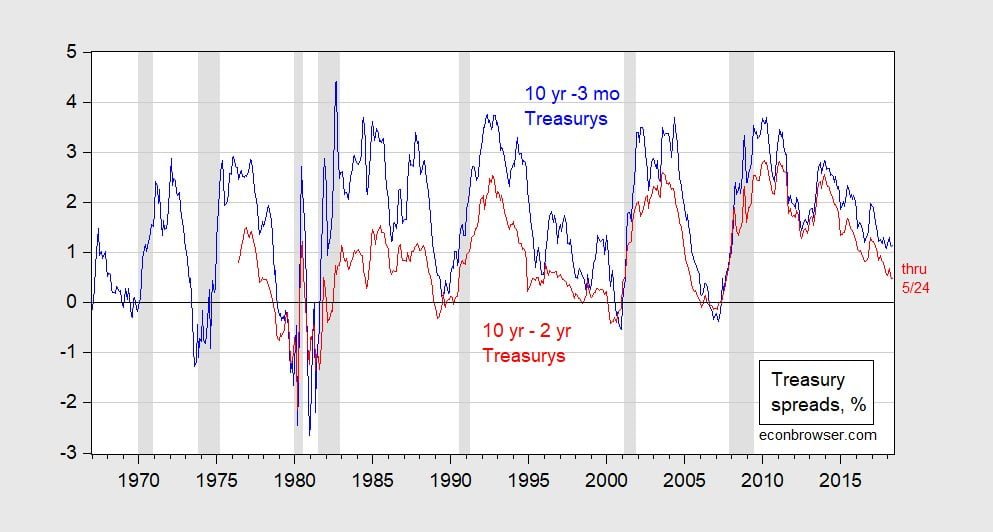

Esimerkiksi tuottokäyrä on yksi niistä mittareista, jotka ovat saaneet viime viikkoina runsaasti huomioita amerikkalaisilla sijoitussivustoilla. Tuottokäyrä kuvaa pitkien ja lyhyiden velkakirjojen tuottoeroa. Alla olevassa kuvaajassa punaisella on 10- ja 2-vuoden USA:n liittovaltion velkakirjojen korkoero. Harmaat alueet kuvaavat Yhdysvaltojen taantumia.

Kuva 1: USA:n valtiolainojen tuottokäyrän kehitys ja taantumat

Selkeästi tuottokäyrä on painunut lähelle nollaa tai jopa miinukselle hieman ennen taantuman alkua.

Mitä taantumaindikaattorit kertovat nyt?

Mitä siis nykyinen osakemarkkinoiden voimistunut kurssivaihtelu kertoo? Ennustavatko ne taantumaa vai ovatko ne signaali jostain aivan muusta?

Kettunen arvioi, että nykyinen osakekurssien heittelehtiminen saattaa ennakoida talouden heikkoutta lähitulevaisuudessa, mutta kyse voi olla yhtä hyvin normaalista sijoittajien käyttäytymisestä.

”Toisaalta historian perusteella markkinoita paremmiksi taantumaindikaattoreiksi osoittautuneet talousluvut eivät ennakoi talouskasvun heikentymistä tällä hetkellä, joten sijoittajien ei kannata hermoilla liikaa.

Esimerkiksi ostopäällikköindeksit lupailevat ennemminkin USA:n talouskasvun kiihtyvän kuin taantuvan. IHS Markit -yhtiön pääekonomisti Chris Williamson julkaisi Twitterissä grafiikkaa USA:n ja muiden tärkeimpien talousalueiden ostopäällikköindeksin kehityksestä. Toisaalta myös hintapaineet ovat nousussa, mikä saattaa tietää korkojen nousun jatkumista.

The US has taken the lead in driving the global economic upturn, according to our May #PMI surveys, but is also seeing the steepest acceleration in price pressures. Read more here https://t.co/n0KyGKPMoQ pic.twitter.com/oj72K2SykM

— Chris Williamson (@WilliamsonChris) 7. kesäkuuta 2018

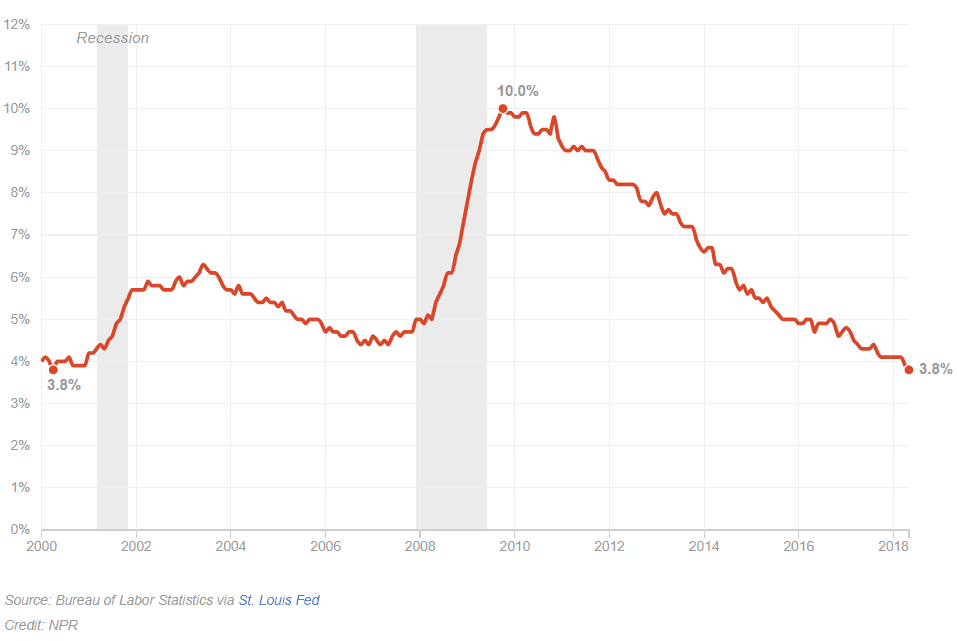

Myös työmarkkinoilta on vaikea löytää nyt taantumaa ennakoivaa signaalia. USA:n työttömyysasteen lasku on ollut viime aikoina vakuuttavaa ja työttömyysaste on painunut jo alle neljän prosentin.

Kuva 2: USA:n työttömyysasteen kehitys vuosina 2000 – 2018

Täysin erehtymätöntä yksittäistä taantumaindikaattoria ei ole olemassakaan, joten arvioineissa pitää huomioida laajempi kirjo tunnuslukuja, Nordean Kettunen muistuttaa.