-KAUPALLINEN YHTEISTYÖ-

Mikko Ylihärsilän kirja Maksimoi tuotot, minimoi riskit, kertoo kaiken oleellisen asuntosijoittamisesta ja optimaalisesta velkavivun käytöstä.

Asuntosijoittamista käsittelevä Mikko Ylihärsilän kirja Maksimoi tuotot, minimoi riskit on todistetusti laatuteos. Kirja syntyi Vaasan Yliopiston laskentatoimen ja rahoituksen laitokselle tehdyn toimeksiannon pohjalta. Alkuperäinen tutkielma sai yliopiston arvostelussa täydet pisteet. Luettavuus haluttiin kuitenkin maksimoida, joten tutkielma kirjoitettiin uusiksi kirjan myötä. Tässä on onnistuttu hyvin.

Asuntosijoittaminen tarjoaa osakkeita alhaisemman absoluuttisen tuoton. Riskiin suhteutettuna tuotto on kuitenkin korkeampi. Puhtaan osakesijoittajan on myös hyvä hahmottaa, että osakemarkkinoiden ja asuntomarkkinoiden välinen korrelaation on suhteellisen pieni.

Asuntosijoittaminen tarjoaa siis kokonaisuuteen merkittävää hajautushyötyä. Jo tämänkin takia asuntosijoittaminen on aihe, johon kannattaa tutustua.

Asuntosijoittajan ainutlaatuinen toimintaympäristö

Useimmat asuntosijoittajat pyrkivät nostamaan oman pääomansa tuottoa velkavivun avulla ja toisaalta harvalla olisikaan omaa pääomaa niin paljon, että se riittäisi oman asunnon lisäksi vuokra-asunnon ostoon.

Nyt käsillä oleva negatiivinen korkoympäristö onkin Suomessa ennen kokematon mahdollisuus saada pääomatuloja asuntosijoittamisen avulla. Historiallisen alhainen korkotaso on lisännyt asuntosijoittamisen houkuttelevuutta muihin omaisuusluokkiin nähden.

Velkavivun mahdollisuuksien lisäksi asuntosijoittaminen tarjoaa vakaan sijoituskohteen, kuukausittaisen kassavirran ja suojan inflaatiota vastaan. Muita asuntosijoittamisen syitä ovat sijoittajan oma mahdollisuus vaikuttaa sijoituksen tuottoon, sijoitussalkun riskin alentaminen, verotukselliset hyödyt sekä mahdollisuus omaisuuden arvonnousuun.

Suomen osakemarkkinoiden nimellisvuokrataso (inflaatio ei huomioitu) on ollut nousussa pitkään. Velkarahoitusta hyödyntävä asuntosijoittaja hyötyy nimellisarvoisesta vuokran noususta, koska myös asuntolaina on nimellisarvoinen. Lainaa ei siis koroteta inflaation mukaan.

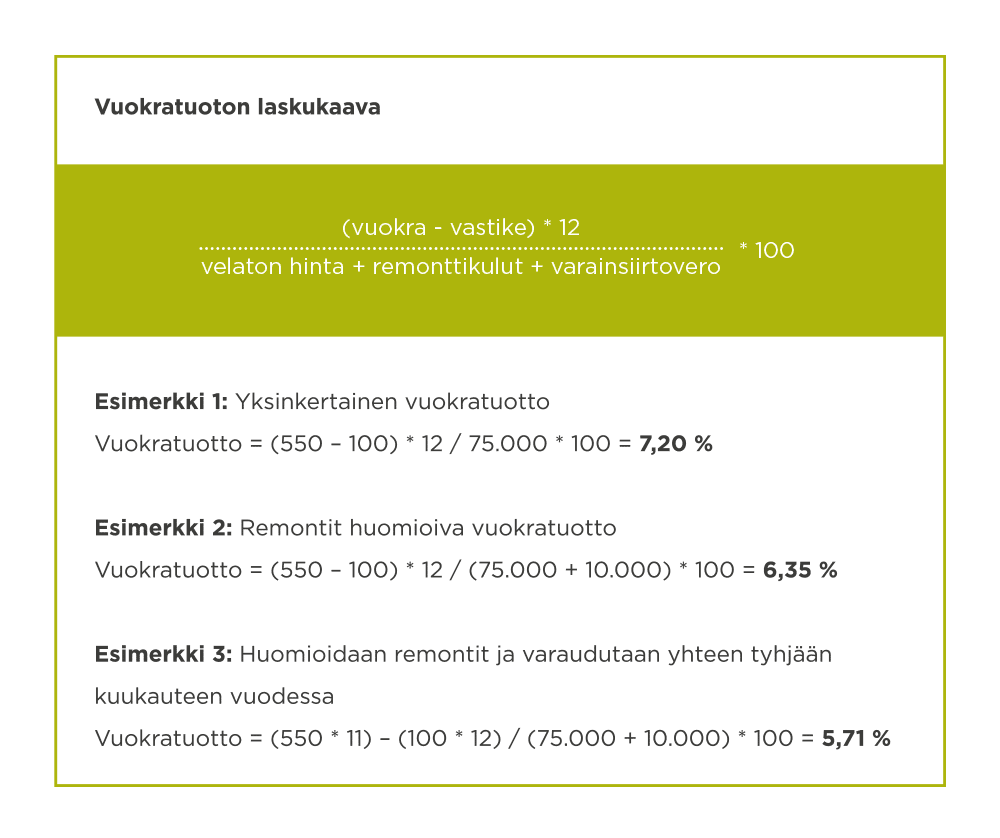

Konkreettisia esimerkkejä vuokratuoton laskemiseen

Maksimoi tuotot, minimoi riskit -kirja tuo esiin tärkeitä asioita yksinkertaisten laskuesimerkkien kautta. Esimerkiksi laskennallinen vuokratuotto muuttuu merkittävästi, kun remonttikulut ja vuokralaisten vaihtumisesta koituvat kulut otetaan huomioon.

Vastaavasti velkavivun oman pääoman tuottoa nostava vaikutus konkretisoidaan helposti ymmärrettävien numeeristen esimerkkien avulla.

Kirja tuo myös esiin hyödyllisiä vinkkejä. Kohteen kassavirtariski voi kuulostaa terminä monimutkaiselta, mutta tarkoittaa sitä summaa, minkä sijoittajan pitää pystyä kuukausittain kaivamaan takataskustaan, mikäli asunto seisoo tyhjillään.

Kriittinen korkopiste puolestaan kertoo sen, millaisella korkotasolla vuokra-asunnosta tuleekin tappiota tuottava sijoituskohde.

Asuntosijoittamisen riskit kerralla hallintaan

Asuntosijoittamisen riskien minimointiin on varattu oma kappaleensa. Kullekin riskityypille on lisäksi annettu käytännön neuvoja siitä, miten riskit voi minimoida.

Esimerkiksi kohteen kassavirtariski syntyy siitä, että asunto seisoo tyhjillään. Riskin hallitsemiseksi asunto kannattaa ostaa paikalta, jossa on tulevaisuudessakin kysyntää. Myös asunnon koolla, varustelutasolla ja vuokrapyynnillä sekä asiallisella vuokrailmoituksella on merkitystä. Lisäksi tyhjien kuukausien ei tulisi tulla yllätyksenä, vaan niiden mahdollisuus tulee ottaa huomioon jo laskelmia tehtäessä.

Muita vastaavalla tavalla läpikäytyjä riskityyppejä ovat nousevista yhtiövastikkeista muodostuva yhtiövastikeriski, ylläpito-, -korjaus ja kehittämiskustannuksia synnyttävä remonttiriski, asuntoihin liittyvä likviditeettiriski, poliittinen riski, nouseviin korkoihin liittyvä rahoitusriski ja koko asuntomarkkinaa koskeva markkinariski.

Maksimoi tuotot, minimoi riskit -kirja tuo esiin asuntosijoittamisen historiallista kulmaa ja pidempää aikaväliä myös riskien osalta.

Osakeasuntojen hintakehitys Suomessa.

Apua optimaalisen velkavivun kartoitukseen

Lainarahoitusta, eli velkavipua, hyödyntävä sijoittaja saa omalle pääomalleen parempaa tuottoa. Asuntojen hyvän vakuusarvon takia sijoittaja pystyy verrattain helposti lainaamaan valtaosan kauppasummasta pankilta.

Merkittävä osa asuntosijoittajista käyttää siis velkavipua, mutta kuinka moni sijoittaja määrittelee itselleen sopivan velkavipuasteen, Ylihärsilä kysyy? Entäpä kuinka monella on konkreettinen suunnitelma korkojen nousun varalta?

Yleistä sääntöä ei ole, koska tavoiteltu tuoton määrä ja henkilökohtainen riskinsietokyky vaihtelevat eri sijoittajien välillä. Optimaalinen velkavipu saavutetaan, kun sijoittaja saa haluamansa tuoton mahdollisimman pienellä riskillä.

Henkilökohtaisten riskiprofiilien takia optimaalista velkavivun määrää ei siis voida antaa yksiselitteisenä prosenttina. Jollekin optimaalinen velkavipu on 50 prosenttia, jollekin toiselle se on jotain muuta. ”Maksimoi tuotot, minimoi riskit” on siitä mainio kirja, että se saa lukijan pohdiskelemaan optimaalista velkavivun määrää usealta eri kantilta.

Tässä 5 keskeistä näkökulmaa Mikko Ylihärsilän kirjasta.

1) Ensinnäkin korkeampi velkavipu nostaa rahoitusriskiä. Samalla se voi kuitenkin laskea muiden riskityyppien tuomaa riskiä. Korkeamman velkavivun kautta sijoittaja voi ostaa yhden asunnon sijasta kolme asuntoa. Yhden asunnon vuokralaisten vaihtuminen ei aiheuta kokonaisuudelle yhtä suurta heilahdusta, koska kaksi muuta asuntoa ovat edelleen vuokrattuina.

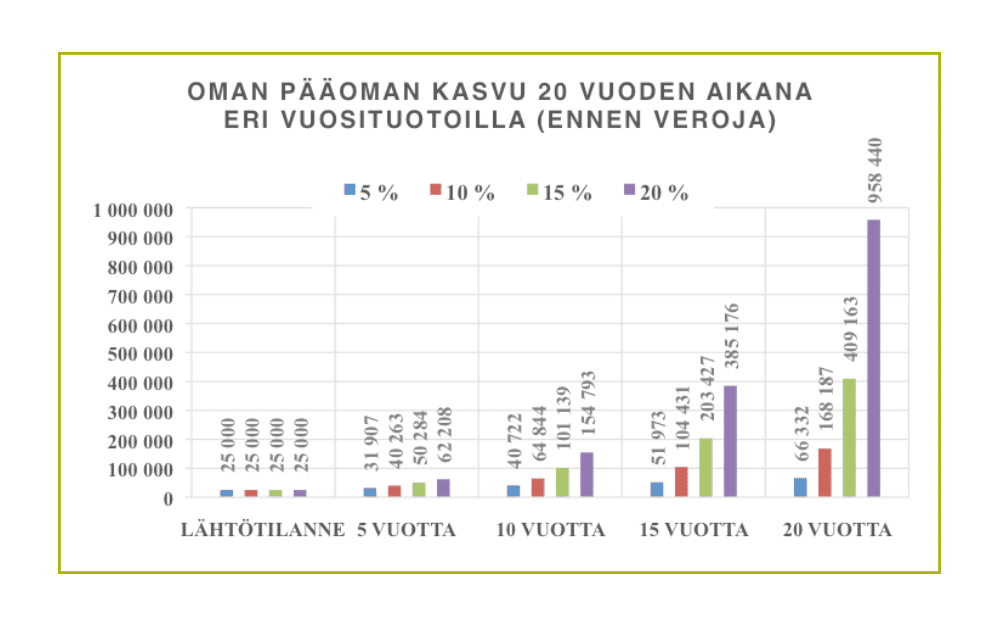

2) Toisekseen velkavipu nostaa tuottoa merkittävästi. Jos sijoittajan korkokustannus on yhden prosentin, nostaa 70 prosentin velkavipu tuoton 5 prosentista 14,3 prosenttiin.

3) Kolmanneksi velkavipu nostaa rahoitusriskin määrää. Mitä enemmän velkaa, sen suurempi riski siitä, että tuotto kääntyy negatiiviseksi. Aggressiivinen velkavivun hyödyntäminen on erittäin altis korkotason muutoksille.

4) Neljänneksi, tuottoerot kasvattavat merkitystään pitkässä juoksussa. Korkoa-korolle efekti vaatii asuntosijoittamisessa saatujen tuottojen edelleen sijoittamista. Ero on pitkässä juoksussa kuitenkin erittäin merkittävä.

5) Viidenneksi Mikko Ylihärsilän kirja muistuttaa siitä, että korkotaso voi nousta äkillisestikin. Korkotason noustessa asuntosijoittaja kärsii kahta kautta. Ensinnäkin omat korkokulut nousevat ja toisekseen asuntojen hinta laskee. Asuntosijoittajan kannattaakin tehdä itselleen stressitesti, jonka kautta korkojen nousun tuomat konkreettiset euromääräiset muutokset rahoitusmenoissa hahmottuvat selkeästi. Asuntosijoittajan taloudessa tulee olla sen vertaa pelivaraa, että se kestää niin koron nostot kuin tyhjät kuukaudetkin.

Lopuksi

Mikko Ylihärsilän Maksimoi tuotot, minimoi riskit on asuntosijoittamiseen keskittyvä kirja, mutta se käsittelee sijoittamista laajemminkin. Asuntosijoittaminen suhteutetaan muihin omaisuuslajeihin ja lukijaa muistutetaan mitä hyvää siitä seuraa, kun sijoittamista mietitään nimenomaan kokonaisuutena, ei omaisuusluokka kerrallaan.

Ylihärsilän kirja sopii niin asuntosijoittamista harkitsevalle, kuin myös asuntosijoittamista jo harrastavalle lukijalle. Kirja auttaa lukijaa hahmottamaan kokonaisuutta ja asuntosijoittamiseen liittyvää riskiä monesta eri kulmasta ja auttaa löytämään oman optimaalisen velkavivun määrän.

Liian alhaiseen riskiin liittyy menetetty tuotto ja liian korkeaan riskiin mahdollisuus rahojensa menettämisestä. Riskin ymmärtävä sijoittaja voi asettaa riskitasonsa oman tilanteeseensa parhaiten sopivaksi.

Maksimoi tuotot, minimoi riskit kannattaa siis lukea. Suosittelen.