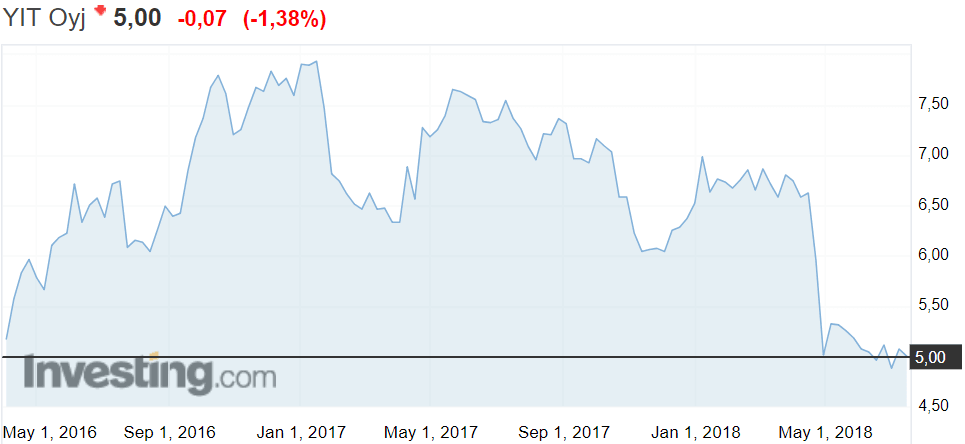

Rakennusyhtiön osake on laskenut vuoden aikana yli 17 prosenttia. Valtaosa laskusta nähtiin ensimmäisen neljänneksen heikon tuloksen yhteydessä.

Heikkouden taustalla olivat Nordean mielestä kuitenkin pääasiassa väliaikaiset tekijät, kuten kirjanpitokäytäntöjen muutos ja asuntokohteiden vähäinen valmistuminen.

”Eilisen tulosennakkomme perusteella odotamme väliaikaisten tekijöiden näkyvän vielä toisen neljänneksen raportissa. Odotuksemme toisen neljänneksen liikevoitolle on noin 30 % alle markkinaodotusten, tosin konsensusennusteissa ei todennäköisesti ole vielä huomioitu aiempaa heiluvaisempaa kirjanpitotapaa riittävästi”, pankki toteaa aamukatsauksessaan.

Loppuvuodelta Nordea odottaa jo huomattavasti parempia neljänneksiä.

”Vuoden toisen puoliskon raportteja tukee Suomen ja CEE-maiden asuntomarkkinoiden tuki. Muista markkinoista poiketen odotamme Venäjän liiketoiminnan kasvun jatkuvan heikkona, mutta pahimman olevan jo takana. Lisäksi YIT:n ja Lemminkäisen alkuvuoden fuusio tuo synergiaetuja yhtiölle kiihtyvään tahtiin.”

Nordean mielestä YIT:n osakkeessa on nousuvaraa siinäkin tapauksessa, että Venäjän liiketoiminnan arvo ja fuusion tuomat synergiahyödyt jätettäisiin laskujen ulkopuolelle.

Nordea pitää osta-suosituksensa ennallaan, mutta leikkaa yhtiön tavoitehintaa 10 eurosta 7,5 euroon.