– KAUPALLINEN YHTEISTYÖ –

Vertaislainasijoittaminen kasvattaa suosiotaan maailmalla – Suomessa, Euroopassa ja Yhdysvalloissa.

Vertaislainamarkkinat ovat kasvaneet Suomessa viime vuosien aikana nopeasti. Esimerkiksi Lainaaja-vertaislainapalvelun omistamassa Vertaislaina Oy:ssä lainahakemusten määrä vuonna 2017 kasvoi 180 prosenttia ja rahoitettujen lainojen määrä 50 prosenttia.

Suomen laajuisesti vuoden 2017 aikana kuluttajille välitettiin kokonaisuudessaan vertaislainoja melkein 107 miljoonan euron edestä. Kasvua edelliseen vuoteen oli jopa 67 prosenttia. Suomen Pankin tilastojen mukaan tämä on arviolta noin yhden prosentin osuus kaikkien suomalaisten kotitalouksien 19 miljardin euron kokonaisluottokannasta.

Kun katsotaan vertaislainamarkkinoita Euroopan laajuisesti, nähdään edelleen tasaista kasvua.

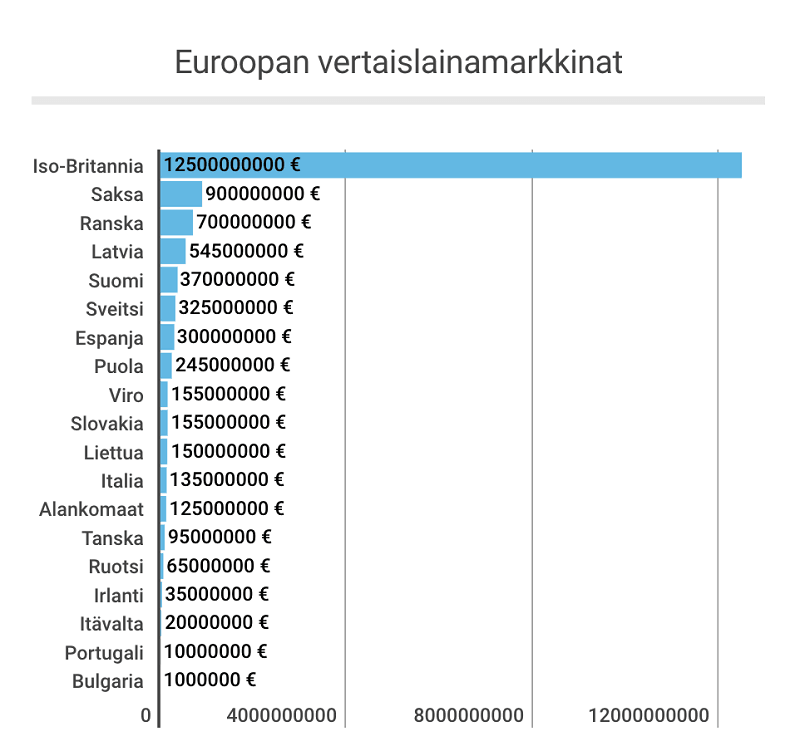

Vuonna 2017 Euroopassa toimi lähes 80 vertaislainamarkkinapaikkaa 19 maassa. Iso-Britannia, josta vertaislainaus on saanut alkunsa, on selkeästi edelläkävijä Euroopan markkinoilla 75 prosentin markkinaosuudellaan. Volyymin lisäksi heiltä löytyy jopa neljä kertaa niin paljon vertaislainausalustoja (23 kpl) kuin toiseksi suurimmilta mailta – Ranskalta (6 kpl) ja Espanjalta (6 kpl).

Kokonaisuudessaan Euroopassa vertaislainoja on myönnetty 16,8 miljardia euroa, josta Suomen osuus on 370 miljoonaa euroa. Suomessa vertaislainamarkkinat ovat Orcan tilastojen mukaan Euroopan viidenneksi suurimmat.

Myös Yhdysvalloissa vertaislainamarkkinat kukoistavat. Yhdysvallat lähtivät mukaan vertaislainabisnekseen toisena maana Iso-Britannian jälkeen ja ovat nyt johtava ja vaikuttava maa vertaislainauksessa. Yhdysvalloissa vertaislainoja oli myönnetty vuoden 2017 kesään mennessä yhteensä noin 28 miljardin euron edestä. Vertaislainat ovatkin siellä suosituin kuluttajalainamuoto kattaen jopa 60 prosenttia Yhdysvaltojen kokonaisluottokannasta. Tämä on melkoisesti enemmän verraten Suomen tämänhetkiseen yhteen prosenttiin.

Yhdysvalloissakin vertaislainamarkkinoissa on ollut voimakasta kasvua, erityisesti vuosien 2014 – 2015 aikana, jolloin kasvua oli jopa 136 prosenttia. Näihin kasvulukuihin ei olla enää päästy, vaikka edelleen kasvuennuste tuleville muutamalle vuodelle on 16,5-22 prosenttia lähteestä riippuen.

Vertaislaina Oy:n toimitusjohtaja Tuomas Talola uskoo kasvun jatkuvan edelleen.

“Hurjimmat kasvun vuodet ovat nyt takana etabloituneilla markkinoilla, mutta edelleen näkymät ovat hyvät lainamäärien kasvulle ja hyville koroille”.

SalkunRakentajan vertaislainasijoitus Lainaajassa

SalkunRakentajalle on jo kertynyt kokemusta vertaislainasijoittamisesta. Sivusto nimittäin perusti vertaislainasalkun Lainaajan vertaislainapalveluun samaan aikaan Lainaajan mallisalkun kanssa kohta jo kaksi vuotta sitten. Molempien salkkujen asiakasvaratilille siirrettiin 5000 euroa, ja tämän jälkeen palautuneet maksut ja korkotuotot on sijoitettu uusiin vertaislainoihin.

Olemme seuranneet neljännesvuosittain salkkujen kehitystä, ja näin kesän jälkeen on taas hyvä aika katsoa, miten salkut ovat tuottaneet.

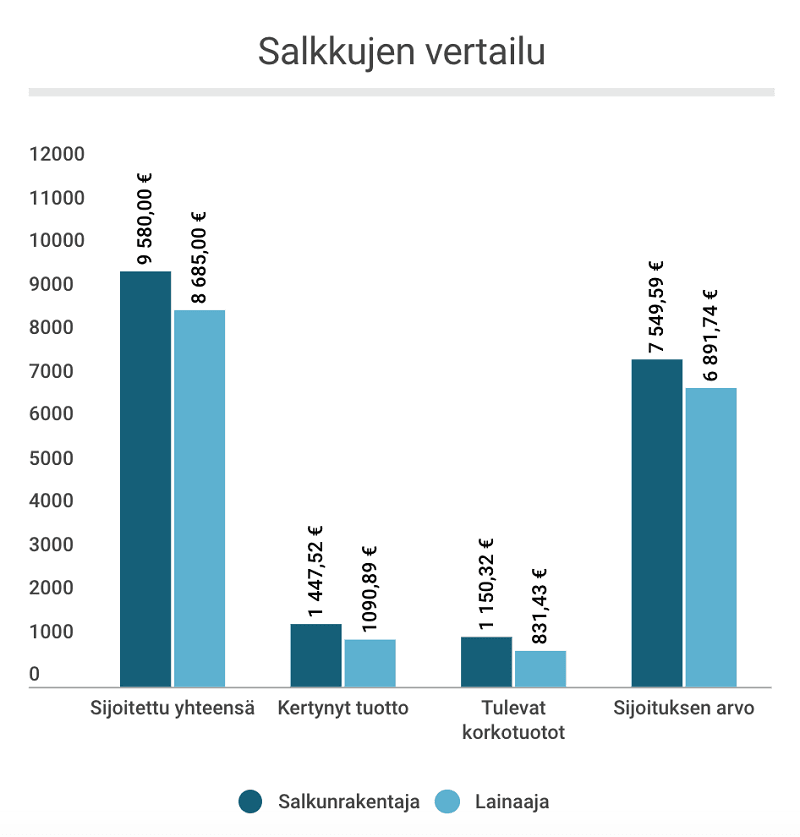

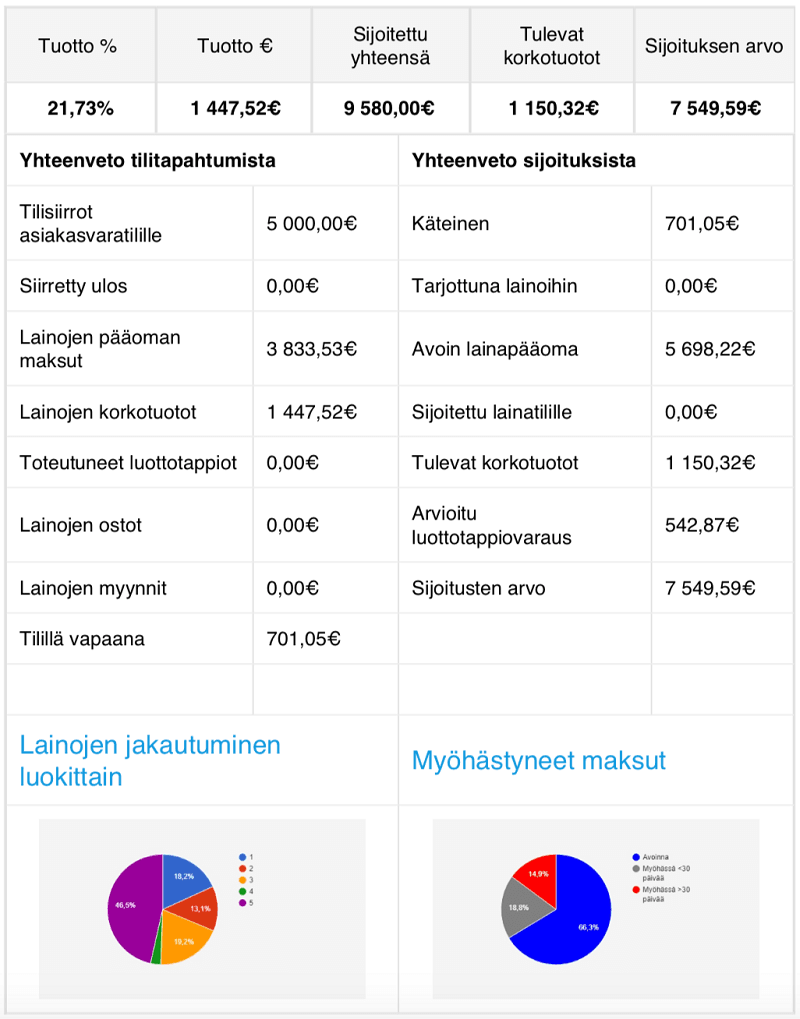

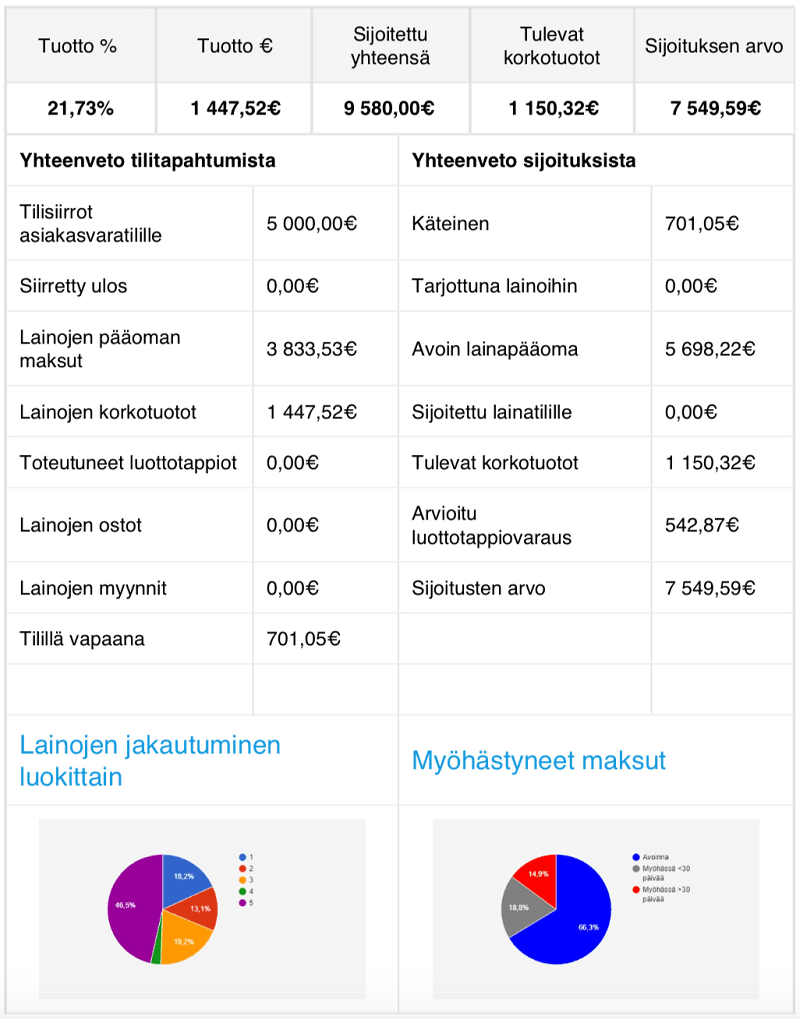

SalkunRakentajan salkku on koko sijoituksen ajan päässyt nauttimaan korkeasta korosta. Nyt kesän aikana sisäisen korkokannan tuottoprosentti (XIRR) oli jonkun verran laskenut viime katsauksesta (26,5 prosenttia) ollen kuitenkin 21,7 prosenttia.

Sisäisen korkokannan tuottoprosentin laskuun vaikuttaa käteisen määrän lisääntyminen salkussa. Käteistä elokuun alussa SalkunRakentajan salkkuun oli päässyt kertymään 701 euroa. Tämä johtuu siitä, että kesän aikana Lainaajassa on tiukennettu lainanmyöntämiskriteereitä ja näin ollen parhaimpiin lainaluokkiin on tullut huomattavasti vähemmän hyväksyttyjä hakemuksia kuin aiemmin. Koska parhaimpia hakemuksia on ollut vähemmän tarjolla, niihin ei ole parhaimmilla koroilla mukaan päässyt.

Korkotuottoja SalkunRakentajan salkkuun elokuun alkuun mennessä oli kertynyt yhteensä 1 447 euroa ja odotettavissa olevien korkotuottojen määrä 1 150 euroa.

Lainaajan Mallisalkussa sisäisen korkokannan tuottoprosentti (XIRR) oli myös laskenut viime katsauksesta ollen nyt 20,3 prosenttia (viime katsauksessa 26,5 prosenttia). XIRR on melko herkkä mittari ja tässäkin tapauksessa siihen vaikuttaa muun muassa käteisen lisääntyminen salkkuun.

Lainaajan mallisalkkuun käteistä oli kertynyt nyt 516 euroa. Korkotuottoja elokuun alkuun mennessä oli kertynyt yhteensä 1 096 euroa ja odotettavissa olevien korkotuottojen määrä 825 euroa.

SalkunRakentajan salkku on edelleen hieman edellä Lainaajan mallisalkkua, mutta aikaisemmin odotettuja suurempia eroja salkkujen välille ei ole kuitenkaan syntynyt.

Myöhässä olevissa maksuissa pientä lisääntymistä

Viime salkkukatsauksessa näytti siltä, että myöhässä olevat maksut voisivat olla lisääntymässä. SalkunRakentajan salkussa ajallaan maksuista on tällä hetkellä 66,3 prosenttia.

Myöhässä olevien maksujen määrä on siis kasvanut edellisestä katsauksesta 1,7 prosenttiyksikköä. Sellaisten lainojen, joiden maksut ovat myöhässä enemmän kuin 30 päivää, määrä oli kasvanut 1,9 prosenttia.

Lainaajan mallisalkussa on lainoista ajallaan edelleen 61 prosenttia. Sellaisten lainojen, jotka ovat myöhässä enemmän kuin 30 päivää, määrä oli kuitenkin kasvanut reilu prosenttiyksikön. Kokonaisuudessaan näyttää siis siltä, että yli 30 päivää myöhässä olevien maksujen määrässä on tapahtunut pientä kasvua.

Mihin suuntaan vertaislainasalkkujen tuotot tästä kehittyvät? Se selviää marraskuun salkkukatsauksessa.

Tuossa(kaan) ei ole bybackia kuten esim Mintoksella eli sijoittajan pelastaa perikadolta vain armoton hajautus, jonka onneksi voi tehdä automaattisesti.

En kyllä usko, että luottotappiot ovat pyöreä nolla, jos on valittu korkein korkotuotto = suurin luottotappioriski. Yleensä luottotappioita tulee ad 30% eli vaikka defaultit lunastettaisiin 70%:n kurssiin, siitäkin pitäisi koitua parinkymmenen prossan tappio eli se söisi artikkelissa kehutun korkotuoton lähes kokonaan.

Jotain kai siis ymmärsin väärin ?

Luottotappioiden käsittely on selvitetty tässä jutussa: https://www.salkunrakentaja.fi/2018/02/vertaislaina-tulos-luottotappiot/

Eli perintätoimistolle siirretyistä lainoista suurin osa saadaan maksettua takaisin. Mikäli perintätoimisto ei saa perittyä velallisen lainoja, siirtyy laina oikeudelliseen perintään. Tällöin selvitetään velallisen maksukyky ja kerätään maksut. Jos velallisella ei ole ulosmitattavaa omaisuutta, tuloja eikä tuloja ole odotettavissa jatkossakaan, ulosotto antaa varattomuusilmoituksen.

Tässä vaiheessa luottotappio syntyy sijoittajalle. Luottotappio syntyy myös silloin, jos velallinen kuolee ja kuolinpesä todetaan varattomaksi.

Selvästi siis huonompi vaihtoehto sijoittajalle kuin takaisinosto. Mintoksella(ja Twinollakin muistaakseni) yli 60 pv myöhässä olevat lainat ostetaan automaattisesti takaisin. Ilmeisesti touhu silti kannattaa välittäjälle, joten ihmettelen, miksei esim Lainaaja ole sitä kopioinut.

Kokeilin sijoittaa Lainaajaan pikkusumman. Ko alusta on ehdottomasti vaivalloisin käyttämistäni n kymmenestä muusta: Ennen kuin sijoituksen saa aktiiviseksi, vaaditaan uskomattoman monta erillistä toimenpidettä toistuvine kirjautumisineen. Se viimeinen(?) eli rahanpesukaavakkeen allekirjoitus ei sitten enää onnistunut ohjelman bugin takia, joten se siitäkin hommasta sitten.

Toivotonta saada noiden ohjelmien tekijöiden päähän, että sijoittaja saattaa hyvinkin valita kohteensa sen mukaan, kenen sivut on helppokäyttöisimpiä tai ylipäänsä edes toimii jotenkin.