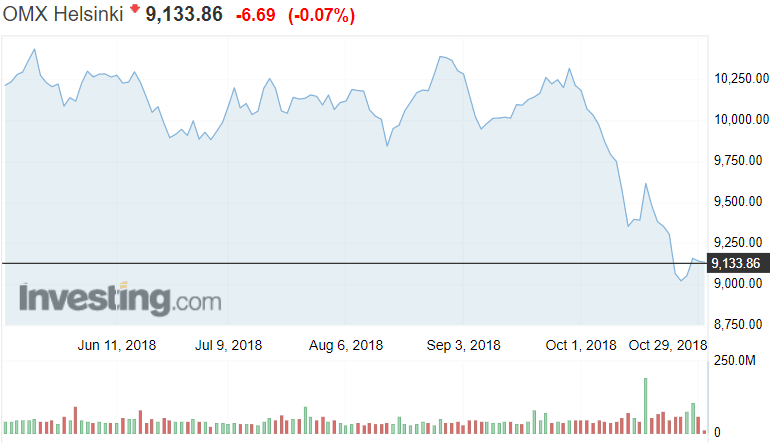

Osakekurssien lasku lokakuussa on ollut raju. USA:n S&P 500 -indeksi on laskenut kuukaudessa lähes 9,7 prosenttia ja teknologiapörssi Nasdaq vieläkin enemmän, peräti 12,3 prosenttia. Kotimaassakin Helsingin pörssi on laskenut kuukaudessa 10,6 prosenttia.

Väkevä ja laaja-alainen kurssilasku pistää sijoittajat miettimään syntyjä syviä. Onko kyseessä vain tasokorjaus, joka on seurausta eteenkin Yhdysvaloissa pitkään jatkuneesta nousumarkkinasta ja osakkeiden korkealle kohonneista arvostustasoista? Vai onko kyseessä ensimmäiset varoittavat signaalit karhumarkkinasta?

Osakesijoittajien parhaat juhla-ajat ovat varmasti takanapäin, mutta osakemarkkinat tuskin ovat vielä kääntyneet pysyvään laskuun. Näin arvioi FIM:n päästrategi Lippo Suominen Markkinakommentit-raportissaan.

Suomisen mukaan syitä lokakuun osakemarkkinoiden laskulle on monia.

”Pitkän nousun jälkeinen hermostuneisuus, talouskasvun huipun ohittaminen, huolet kauppasodan vaikutuksista, Kiinan talouskasvun hidastuminen, keskuspankkien siirtyminen elvytyksestä kiristävään rahapolitiikkaan, osakkeiden riskipreemioiden kiristyminen USA:ssa, yritysten tuloskasvun hidastuminen jatkossa, Euroopan poliittisen epävarmuuden lisääntyminen Italian budjetin ja Brexitin seurauksena, öljyntuotantoepäilykset geopolitiikan seurauksena ja niin edelleen”, Suominen toteaa.

Mikään näistä ei Suomisen mukaan yksin olisi riittänyt aiheuttamaan laskua, mutta pienistä huolien puroista kasvoi isompi virta, joka käänsi sijoittajat myyntilaidalle. Päästrategi näkee kurssilaskussa jo ylireagoinnin merkkejä.

”Kuten usein käy, on sijoittajien synkistely ja markkinalasku kääntynyt jo liialliseksi, eikä myönteisiä asioita ole huomioitu. Pysyvään laskuun osakkeet kääntyisivät vasta, jos taloustaantuma uhkaisi lähitulevaisuudessa, mutta sitä ei ole lähiaikoina näköpiirissä.

Vaikka talouskasvu on maailmalla hidastumassa, pysyy kasvu Yhdysvaltain johdolla yhä kohtuullisen hyvänä ensi vuonna, päästrategi muistuttaa.

”Taantumauhat on siirretty ensi vuosikymmenelle, mutta keskustelu taantumamahdollisuudesta heiluttaa markkinoita jatkossakin.”

Lisäksi yritysten tulosnäkymät ovat yhä vahvat – ainakin Yhdysvalloissa.

”Yhdysvalloissa heinä-syyskuun tuloskasvu on 20 % luokkaa veroalen tukemana, ja muuallakin maailmalla ollaan selvästi plussan puolella. Jatkossa kasvu hidastuu, mutta matalampikin kasvu riittää tukemaan osakkeita. Osakemarkkinoiden pysyvä lasku vaatisi tulosten laskuun kääntymistä, mikä puolestaan vaatisi taantumaa. Heinä-syyskuun tuloskauden odotukset olivat kuitenkin jo korkealla, joten yritysten on ollut vaikea ylittää niitä”, Suominen päättelee.

Markkinoilla onkin rankaistu kovaa tulospettymyksistä, mutta myönteiset yllättäjät ovat Suomisen mukaan saaneet melko vaisun vastaanoton. Tulosodotusten vakaana pysyminen ja samanaikainen osakkeiden lasku on tehnyt hänen mukaansa osakkeiden arvostuksesta aiempaa houkuttelevamman.

Osakemarkkinoilla on silti edessä pidempi melko matalien tuottojen, mutta reippaan heilunnan sävyttämä jakso, Suominen uskoo.

”Tässä ympäristössä sijoittajan on oltava aktiivinen saadakseen lisätuottoja. Laskimme osakkeet peruspainoon loppukeväällä, kun odotimme markkinahermoilun lisääntyvän. Kun hermoilu on nyt lokakuussa toteutunut melko voimakkaana, näemme osakkeissa lähiaikoina hyvät edellytykset noususpurtille, jota aiomme hyödyntää ja siksi osakkeet nostetaan toistaiseksi lievään ylipainoon.”