Suomi tulisi löytää ratkaisuja, joilla kansainvälisten yhtiöiden kannattaa tulevaisuudessakin harjoittaa Suomessa osaamista vaativia toimintoja, muistuttaa Aalto-yliopiston apulaisprofessori Tomi Viitala.

Elinkeinoelämän Keskusliitto julkaisi Aalto-yliopiston apulaisprofessori Tomi Viitalan kirjoittaman raportin Kansainvälisen verotuksen murros ja Suomi.

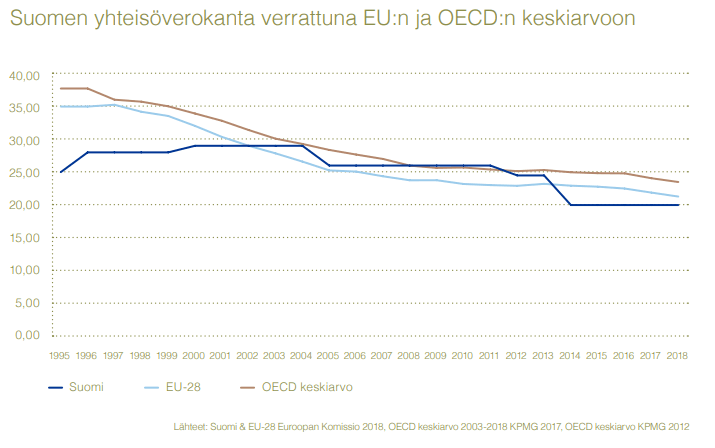

Raportin mukaan Suomen yritysverotuksen kansainvälisen kilpailukyvyn kulmakivenä on ollut suhteellisen alhainen yhteisöverokanta.

Viitalan mukaan Suomi on pitkään harjoittanut matalan yhteisöverokannan ja laajan veropohjan politiikkaa. Suomen yhteisöverokannan kilpailukykyisyys oli suurimmillaan vuosina 1995-2000, jolloin se alitti selvästi EU:n ja OECD:n keskiarvon.

2000-luvulla Suomi kuitenkin menetti kilpailukykyään muiden valtioiden laskiessa johdonmukaisesti yhteisöverokantojaan, Viitala toteaa. Tällä hetkellä Suomen yhteisöverokanta se on enää niukasti EU:n keskiarvon (21,3 % vuonna 2018) alla.

Suomen yhteisöverokannan tulevaisuuden kilpailukyvyn kannalta huolestuttavaa on Viitalan mukaan se, että viime vuosina useat valtiot ovat edelleen alentaneet verokantojaan tai tehneet suunnitelmia verokantojen asteittaisesta alentamisesta.

”Tämä voi lisätä painetta alentaa yhteisöverokantaa Suomessa ja muissa Pohjoismaissa”, Viitala uskoo.

Suomen yhteisöverokannan kilpailukykyä arvioitaessa on otettava huomioon se, että Suomessa efektiivinen yhteisöverokanta eli voittojen todellinen veroaste on ollut hyvin lähellä nimellistä yhteisöverokantaa.

”Monista muista valtioista poiketen Suomi ei ole ottanut käyttöön tutkimukseen ja tuotekehitykseen (T&K) suunnattuja verokannusteita lukuun ottamatta vuosina 2013-2014 toteutettua T&K-lisävähennyskokeilua. Suomessa ei myöskään ole käytössä aineettomista oikeuksista saatuun tuloon kohdistuvaa huojennusta kuten niin sanottua patenttiboksia”, Viitala toteaa.

Viitalan mukaan on Suomen kilpailukyvyn kannalta huolestuttavaa, että kansainvälisesti T&K-verokannustimet ja patenttiboksit kasvattavat edelleen suosiotaan. Molempien kannustimien tarkoituksena on houkutella korkeaa osaamista edellyttäviä yritysten toimintoja.

Apulaisprofessorin mukaan Suomen tulisi arvioida nykyisen 20 prosentin yhteisöverokannan kilpailukykyisyyttä ennakoivasti ja arvioida, tulisiko verokannan laskupaineisiin vastata kertapudotuksella vai ennakoivasti asteittaisilla pudotuksilla. Myös T&K-toimintaan kohdistuvien kannusteiden tarpeellisuutta jouduttaneen miettimään myös tulevaisuudessa.

Suomen veropolitiikan tulisi olla korkean osaamisen toimintoja tukevaa.

”T&K-verokannustimet voivat olla osa osaamista tukevaa veropolitiikkaa, jonka tarkoituksena tulisi olla sen varmistaminen, että kansainvälisten konsernien kannattaa tulevaisuudessakin harjoittaa Suomessa korkeaa osaamista vaativia toimintoja. Vain tällä tavalla voidaan varmistaa, että Suomi saa jatkossakin merkittävän osan kansainvälistä liiketoimintaa harjoittavien konsernien voitoista kansainvälisessä verotulojen jaossa”, Viitala toteaa.