Eläketurvakeskuksen (ETK) sijoitustuottovertailussa on mukana 23 työeläkesijoittajaa. Vertailu kattaa Suomen suurimmat työeläkelaitokset, lisäksi mukana on suuria toimijoita Pohjois-Euroopasta ja -Amerikasta.

Työeläkesijoittajat on jaettu riskinottomahdollisuuksien mukaan kahteen ryhmään: vakavaraisuuslainsääntelystä vapaat toimijat ja vakavaraisuussääntelyn piiriin kuuluvat toimijat. Reaalituottoja vertailtiin yhden, viiden ja kymmenen vuoden tarkastelujaksoilla vuosina 2008–2017.

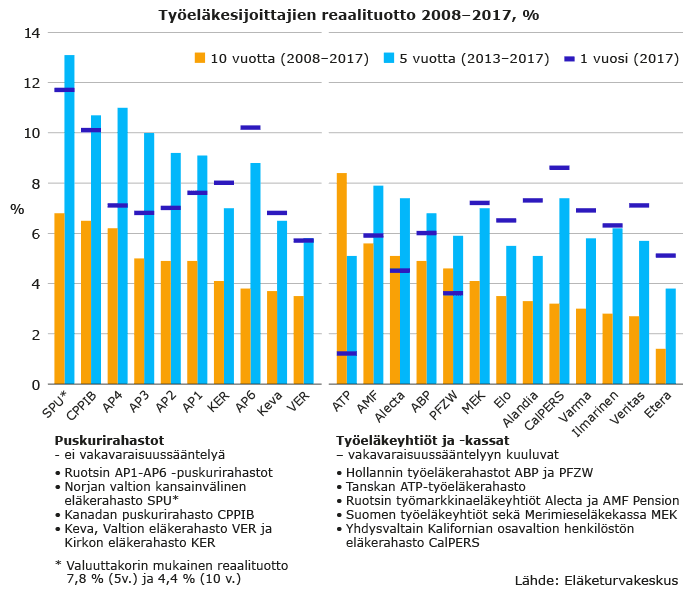

Suomalaisten eläkeyhtiöiden tuotot vaatimattomia

Suomalaisten työeläkeyhtiöiden sijoitustoimintaa ohjaa vakavaraisuuslainsäädäntö. Se määrittelee sijoittamisessa sallitun riskitason ja siten myös reunaehtoja saataville tuotoille. Viime vuonna suomalaiset työeläkeyhtiöt ylsivät hyviin reaalituottoihin. Viiden vuoden tarkastelujaksolla tuotot alkavat kuitenkin jäädä ryhmän ulkomaisista toimijoista.

Kymmenen vuoden (2008–2017) ajanjaksolla työeläkeyhtiöistä vain Elo (3,5 %) yltää yli kolmen prosentin reaalituottoon. Samaan aikaan luonteva vertailukohde, ruotsalaiset työmarkkinaeläkeyhtiöt (AMF Pension ja Alecta) saivat molemmat sijoituksilleen 5,5 prosentin reaalituoton.

[xyz-ihs snippet=”ReadPeak”]

”Osakepainossa ei ole merkittävää eroa, mutta ruotsalaisilla on korkea sijoitusten kotimaisuusaste. Voi olla, että Ruotsin osakemarkkinoiden hyvä kehitys ja kruunun heikkeneminen heijastuvat lukuihin”, kertoo yhteyspäällikkö Mika Vidlund ETK:sta.

Tanskalainen ATP pärjäsi korkosijoituksilla

Koko vertailun suurimmat reaalituotot (8,4 %) kymmenen vuoden ajanjaksolla keräsi tanskalainen ATP. Maan suurin työeläkerahasto eroaa merkittävästi vertailun muista toimijoista korkosijoituksia (74 %) painottavalla allokaatiolla.

Salkku toimi erityisen hyvin vuoden 2008 finanssikriisissä, viime vuosina tuotot ovat olleet merkittävästi heikompia.

”ATP ei sukeltanut finanssikriisissä toisin kuin muut vertailun toimijat, joilla on suurempi osakepaino. Toisaalta viime vuonna ATP:llä oli koko vertailujoukon matalin tuotto”, kertoo Vidlund.

Vertailun toisen ryhmän muodostavat puskurirahastot, joiden sijoitustoimintaa ei rajoita vakavaraisuussääntely. Käytännössä korkeampia tuottoja voi tavoitella suuremmalla ja riskillisemmällä osakepainotuksella. Toimijoiden välillä on kuitenkin maa- ja instituutiokohtaisia eroja rajoituksissa.

Kymmenen vuoden tarkastelujaksolla yli kuuden prosentin reaalituottoon ylsivät Norjan kansainvälinen eläkerahasto (SPU) (6,8 %), Canada Pension Plan Investment Board (CPPIB) (6,5 %) ja Ruotsin vanhuuseläkejärjestelmän AP4-puskurirahasto (6,3 %).

Kaikki kolme hakevat tuottoja vahvalla osakepainotuksella, mutta eivät silti yltäneet korkosijoituksia painottaneen ATP:n tuottoihin.

Monet tekijät vaikuttavat tuottoeroihin eläkeyhtiöiden välillä

Suomalaisista työeläkesijoittajista puskurirahastoiksi lasketaan julkisen sektorin eläkkeitä hoitava Keva, Valtion eläkerahasto (VER) ja Kirkon eläkerahasto (KER). Rahastot yltävät tasavahvoihin kolmen ja puolen prosentin tuottoihin, mutta jäävät terävimmästä kärjestä.

”Ulkomaisilla puskurirahastoilla on selkeästi suomalaisia korkeampi osakepaino. Osakkeet ovat olleet hyvä sijoituskohde erityisesti viimeisen viiden vuoden ajan. Norjan huipputuottoja selittää myös kruunun kurssin heikentyminen”, kertoo erityisasiantuntija Antti Mielonen ETK:sta.

Eläketurvakeskus muistuttaa, että vertailujakson lähtövuosi ja pituus vaikuttavat tulokseen. Vuosittaiset tuottovaihtelut ovat suuria ja pidemmänkin aikavälin keskituotot riippuvat valitusta ajankohdasta-

Myös valuutta-alue ja -kurssin vaihtelut tuovat eroja tuloksiin. Lisäksi vakavaraisuussääntely ja muu sijoitustoiminnan riskiä rajoittava säätely asettaa reunaehdot sijoitustoiminnalle