Yhdysvaltojen keskuspankki Fed on paljon vartijana.

S&P 500 -osakeindeksin arvosta on sulanut 3.10 alkaneessa korjausliikkeessä joo 8,6 prosenttia. Lasku on ollut rajua myös muissa tärkeimmissä pörsseissä.

Kurssilaskulle on esitetty useita syitä. Sen on nähty olevan korjausliike liian korkealle nousseiden osakkeiden arvostuskertoimien takia. Monet makrotalouden epävarmuustekijät ovat myös huolestuttaneet sijoittajia. Kiinan ja USA:n kauppasota, Italian talousvaikeudet ja pelot maailmantalouden kasvun hiipumisesta ovat hermostuttaneet markkinoita.

Isossa kuvassa osakemarkkinoiden laskun takana lokakuussa oli kuitenkin korkojen nousu Yhdysvalloissa. Näin väittää Taalerin päästrategi Tuomas Komulainen markkinakatsauksessaan.

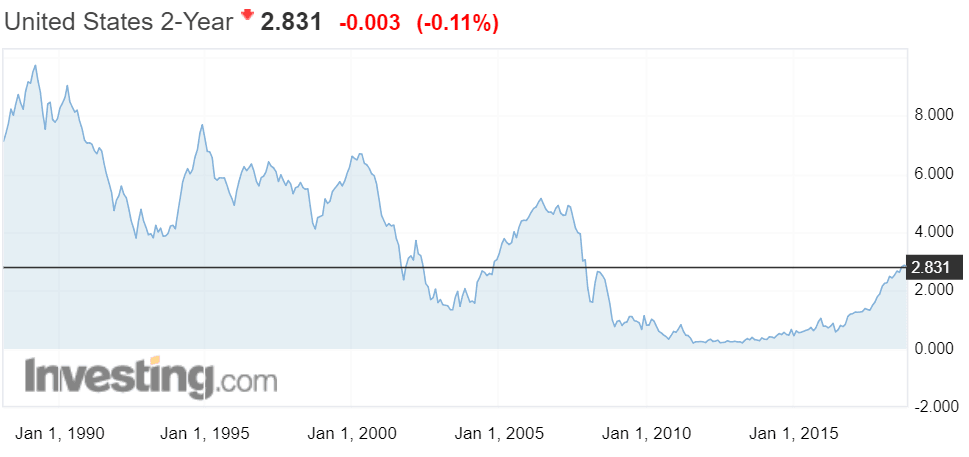

”Dollarimääräisillä sijoittajilla on nyt olemassa riskitön korko, mikä tuottaa kohtalaisen hyvin (US 2 v. korko nyt 2,8 % vs. 1,3 % viime vuoden syyskuussa). Lisäksi korkojen nousu hidastaa maailmantalouden kasvua”, Komulainen perustelee.

Maailmanlaajuisesta talouskasvun hiipumisesta on merkkejä. Päästrategin mukaan euroalueella ja Aasiassa kasvun hidastuminen on jo selviö, mutta hiljalleen myös Yhdysvalloissa kasvu on hidastumassa 2019 – 2020.

”Kun korot nousevat USA:ssa ja maailmantalouden kasvu – eli yritysten tuloskasvu – hidastuu, osakkeet laskevat. Näin kävi. Nyt sijoittajat miettivät kuinka paljon maailmantalous ja Yhdysvaltain talouskasvu hidastuu”, Komulainen pohtii.

Korkojen noususta aiheutuneesta talouskasvun hiipuminen ja osakemarkkinoiden kasvanut epävarmuus johtuvat viime kädessä Yhdysvaltojen keskuspankista, Komulainen arvioi. Keskuspankilla on myös mahdollisuus muuttaa rahapolitiikan kurssia, mikäli talous sakkaisi todenteolla.

”Kaiken tämän takana on siis Yhdysvaltain keskuspankki (Fed) ja sen korkojen nostot. Mutta ei Fed missään tyhjiössä toimi. Jos talouskasvu myös Yhdysvalloissa hidastuu eikä inflaatio enää nouse, Fed voi pysäyttää koronnostot ensi vuonna. Tällöin myös osakkeet voisivat piristyä oikeasti.”

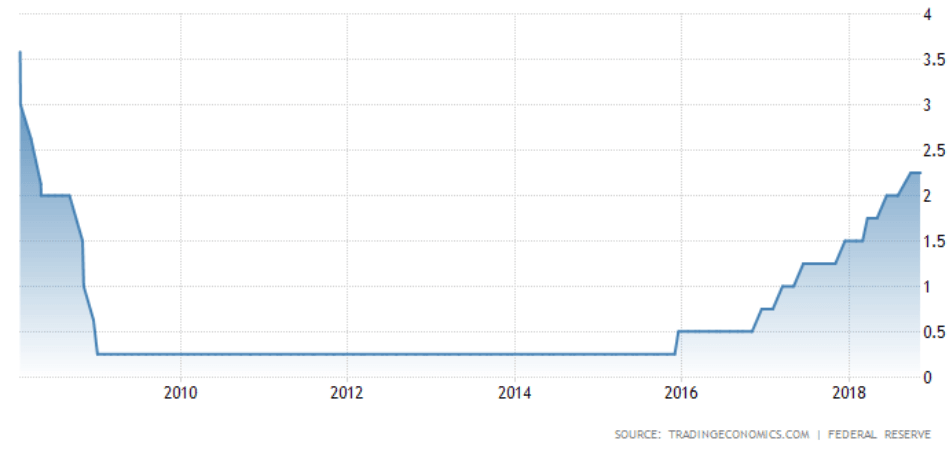

Fed on nyt nostanut viitekorkonsa tasolle 2,0 -2,25 prosenttia ja joulukuussa se nostaa viitekorkoa 0,25 prosentilla tasolle 2,25 – 2,50 prosenttia, Komulainen uskoo. Lisäksi ensi vuoden alkupuolella Fed nostanee vielä kerran tai kaksi.

Tämän jälkeen Fed voi hyvin pysäyttää korkojen nostot Komulaisen mukaan noin 2,75 – 3,0 prosentin tasolle ja seurata, miten koronnostot reagoivat niihin. Sijoittajan kannattaa nyt Fedin liikkeitä seurata, sijoitusstrategi vihjaa.

”Mikäli Fed joutuu jatkamaan korkojen nostoja vielä yli 3,0 %:n, maailman talouskasvu hidastuu entisestään ja osakkeet laskevat. Ensi vuoden suurin ja tärkein kysymys on, koska ja mille tasolle Fed pysäyttää koronnostot. Odotamme, että Fed pysäyttää koronnostot ensi keväänä. Luonnollisesti tähän näkemykseen kohdistuu vielä suurehko epävarmuus.”

[xyz-ihs snippet=”ReadPeak”]