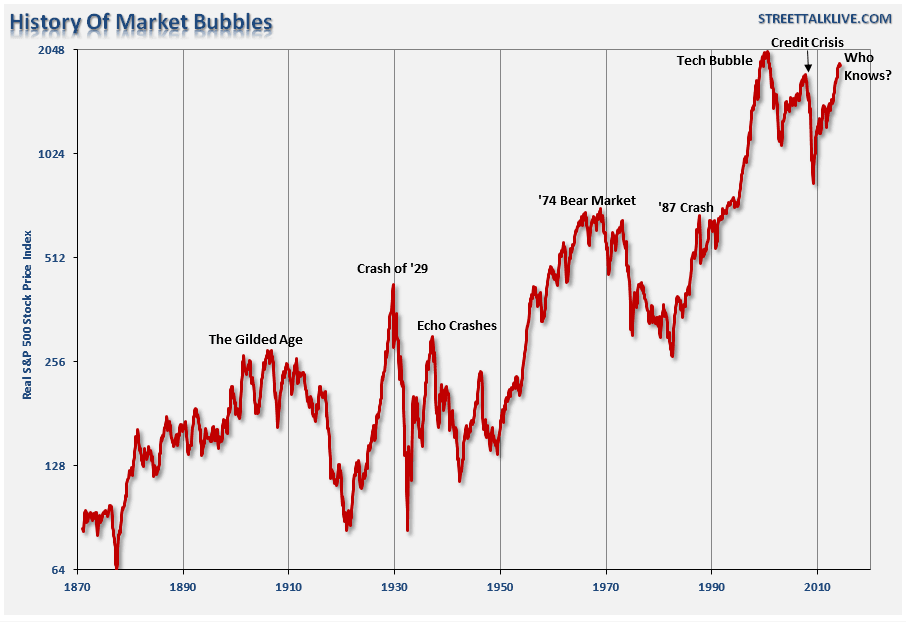

Osakesijoittajat ovat voineet nauttia Yhdysvaltojen markkinoilla lähes ennätyksellisen pitkästä osakkeiden nousumarkkinasta. Nousu alkoi finanssikriisin jälkitunnelmissa ja on jatkunut näihin päiviin asti.

Tämän vuoden helmikuussa ja lokakuussa markkinoilla nähtiin kasvavaa hermostuneisuutta ja osakemarkkinoiden korjausliikkeitä. Osakemarkkinoiden epävarmuutta kuvaava VIX-indeksi pomppasi lokakuussa noin viikon aikana kaksinkertaiseksi.

Markkinoilla on yhä enemmän spekulaatiota osakemarkkinoiden mahdollisesta kuplasta. Pitkään jatkunut nousutrendi, poikkeuksellisen alhaiset korot, keskuspankin epätavalliset elvytystoimet ja maailmantalouden voimakas kasvu ovat antaneet vetoapua osakkeille.

Samalla kuitenkin osakemarkkinoiden arvostuskertoimet ovat nousseet. Esimerkiksi osakekohtaisten tulosten syklit eliminoiva Shillerin P/E-kerroin on tällä hetkellä yli 30x, kun pitkän aikavälin keskiarvo on 16,6x.

Lähihistoriassakin ollut pörssikuplia

Historia on osoittanut, että osakemarkkinoilla näyttää olevan taipumus ajautua tilanteeseen, josta seurauksena on hintojen nopea romahdus. Tällaisista kuplista ja niitä seuraavista romahduksista on esimerkkejä lähimenneisyydessä.

Tarkastelussa ei tarvitse mennä vuoden 1929 suureen pörssiromahdukseen. 2000-luvun teknologiakuplassa teknologiaosakkeiden arvostukset kipusivat pilviin ja sitten romahtivat. Hieman myöhemmin vuonna 2008 osakemarkkinat romahtivat finanssikriisin vuoksi.

Jälkikäteen voitiin havaita osakkeiden olleen vuoden 2000 teknologiahuumassa ja vuoden 2007 finanssikriisiä edeltäneessä nousussa ylihinnoiteltuja. Miksi osakemarkkinoiden välkkymistä punaisella ei voitu aavistaa etukäteen?

Osakemarkkinoiden voimakkaat nousut, niiden ylihinnat ja kurssiromahdukset herättävät mieliin yhden sijoitusmaailman kestoaiheen. Mikä selittää osakemarkkinoiden kuplat ja milloin hintakuplia ilmenee?

Jälkikäteen kuplat on tietenkin helppo tunnistaa, mutta sijoittajalle ei siitä tiedosta ole mitään hyötyä. Kuplat pitäisi voida havaita etukäteen, ennen kuin on liian myöhäistä.

Helmikuussa 2017 julkaistu rahoitustutkimus avaa tätä vaikeaa kysymystä konkreettisilla havainnoilla.

Harwardin tutkijat Robin Greenwood, Andrei Shleifer ja Yang You kävivät läpi amerikkalaista pörssidataa vuosien 1928 – 2012 väliltä ja tunnistivat 40 kertaa, jolloin osakemarkkinat olivat jollakin toimialalla nousseet vähintään 100 prosenttia kahden vuoden ajanjaksolla.

Tutkijat havaitsivat, että noista voimakkaista osakemarkkinoiden nousuista vain 21 tapauksessa seurauksena oli kurssiromahdus. Romahduksen tutkijat määrittelivät tilanteeksi, jossa osakemarkkinat olivat romahtaneet vähintään 40 prosenttia kahden vuoden aikana.

Mitä tämä havainto siis kertoo? Se kertoo sen, etteivät osakemarkkinat läheskään aina romahda voimakkaan nousun jälkeen. Voimakas kurssinousu ei siis automaattisesti tarkoita osakemarkkinoiden kuplaa. Eikä osakkeiden kurssikehityksen perusteella ole mahdollista ennustaa romahdusta.

Kuitenkin jos osakkeet olivat nousseet vähintään 150 prosenttia kahden vuoden aikana, oli 80 prosentin todennäköisyys, että kurssit romahtavat vuoden aikana. 17 kertaa 21 kerrasta osakkeet romahtivat vähintään 20 prosenttia yksittäisenä kuukautena laskumarkkinan aikana.

Pörssikuplat näkyvät tunnusluvuissa

Tutkimuksessa havaittiin myös, että muut tekijät kuin osakkeen hinta pystyivät selittämään ne ajanjaksot, jolloin osakemarkkinat olivat kuplassa – eli ajankohdat, jolloin kurssinousua seurasi raju kurssilasku. Näitä tekijöitä olivat kasvanut hintojen volatiliteetti eli vaihtelu, yritysten ikä, kaupankäynnin volyymi ja erilaiset osakkeiden arvostuskertoimet.

Silti osakekurssit saattoivat nousta vielä kuukausia tai jopa vuosia senkin jälkeen, kun osakkeiden pörssikupla oli tunnistettu edellä mainituilla mittareilla. Keskimäärin osakekurssit nousivat peräti 30 prosenttia sen jälkeen, kun mittarit kertoivat osakkeiden olevan kuplassa.

Nämä havainnot siis osoittavat, kuinka vaikeaa kurssiromahdusten ennakointi on. Voimakas kurssinousu ei takaa romahdusta, eivätkä osakemarkkinoiden fundamentit paljasta, milloin mittareilla havaittu kurssikupla puhkeaa.

Osakekuplia on usein esitetty todisteena siitä, ettei rahoitusteorian tunnettu markkinoiden tehokkuus pätisikään.

Markkinatehokkuus olettaa, että kaikki osakemarkkinoiden hintaan vaikuttava oleellinen tieto välittyy nopeasti osakkeiden hintoihin. Jos osakemarkkinat voivat nousta yritysten todellisten arvojen yläpuolelle, ylihintaisiksi, ja jos osakemarkkinat voivat romahtaa rajusti, ei kaikki oleellinen informaatio olisikaan välittynyt osakemarkkinoille.

Pörssikuplat ja kurssiromahdukset eivät kuitenkaan vielä ole aukoton todiste siitä, etteivät markkinat olisi tehokkaat.

Markkinatehokkuuden mukaan markkinoilla voi olla virhehinnoittelua, mutta virhehinnoittelun hyödyntäminen on mahdotonta. Kukaan sijoittaja ei voi tehokkailla markkinoilla hyödyntää osakkeiden hinnoittelua niin, että hän pystyisi saavuttamaan systemaattisesti markkinatuottoa korkeampaa tuottoa muutoin kuin riskiä kasvattamalla.

Harwardin tutkijat kuitenkin havaitsivat, että löytämiään ”kuplaindikaattoreita” hyödyntämällä sijoittaja voi välttää kurssiromahdukset ja siten saavuttaa ylituottoja. Ylituottojen mahdollisuus viittaa tällöin siihen, etteivät osakemarkkinat välttämättä täytä markkinoiden tehokkuusehtoja.