Vuoden 2010 alussa Ilmarisen silloinen toimitusjohtaja Timo Ritakallio totesi Helsingin Sanomien haastattelussa, että suomalaisten yritysten osinkojen kasvattaminen on hyvä merkki markkinoille.

Vastasin väitteeseen sanomalla (HS 2.3.10), että osinkojen kasvattaminen on huono viesti. Yritysjohdon keskeisenä tehtävänä on maksimoida yrityksen ja yrityksen osakkeen arvo. Tavoite voidaan saavuttaa ainoastaan investoinneilla.

Yrityksen voittovarat voidaan käyttää investointeihin ja osinkoihin. Osinkojen kasvattaminen on pois investoinneista ja signaali siitä, että yrityksellä ei ole tiedossa tuottavia investointikohteita. Tällöin on osakkeenomistajien edun mukaista jakaa suurempi osa voittovaroista osakkeenomistajille, jotka voivat saada paremman tuoton yrityksen ulkopuolelta.

Vuosina 2000 – 2007 yritysten investoinnit kasvoivat reaalisesti keskimäärin 3,3 prosentilla vuodessa. Finanssikriisin jälkeen seuraavien kymmenen vuoden investointien keskimääräinen kasvu oli nolla prosenttia. Yrityksillä ei ollut kannattavia investointikohteita, siksi oli omistajien edun mukaista jakaa ylimääräiset kassavarat osakkaille suurempina osinkoina.

Kauppalehti haastatteli useita ”sijoitusasiantuntijoita”, jotka pitivät väitettäni harhaoppisena. Artikkelin otsikko oli ”Asiantuntijat puolustavat osinkosignaalia – Kahran osinkonäkemykselle lähes täystyrmäys” (KL 4.3.10).

Talousnobelisti Eugene Fama määrittelee tehokkaat markkinat siten, että tehokkailla markkinoilla kaikki osakkeen arvoon vaikuttava relevantti informaatio siirtyy välittömästi osakkeen hintaan. Valtavirtateoriassa oletetaan, että osakekurssi on sama kuin tulevaisuudessa maksettavien osinkojen nykyarvo. Sanford J. Grossman ja Joseph Stigliz ovat osoittaneet vuonna 1980 julkaistussa artikkelissaan, että markkinoiden tehokkuus on paradoksi. Täydellinen tehokkuus on mahdottomuus käytännössä.

Osinkojen nykyarvomalli on toinen valtavirtarahoituksen keskeinen uskomus. Tuleva talousnobelisti Robert Shiller osoitti vuonna 1981 julkaistussa artikkelissa, että vaikka tulevat kassavirrat, osingot, tiedettäisiin täydellä varmuudella, tiedosta ei ole mitään hyötyä osakkeiden arvoa määriteltäessä.

Nykyaikainen rahoitus on kvantitatiivista taloustiedettä. Valtavirtarahoituksen uskomuksia voidaan testata soveltamalla talousteoriaa ja kvantitatiivisia menetelmiä. Testaan nykyarvomallia käyttämällä Robert Shillerin dataa vuodesta 1871.

S&P 500 -indeksin osinkojen kasvu yhdellä dollarilla kasvattaa osakekursseja 1,2 dollarilla. Markkinat ylireagoivat. Jos nykyarvomalli pitäisi paikkansa, dollarin osinkojen kasvua pitäisi seurata dollarin nousu osakekursseissa ja osinkotuoton (osingot jaettuna osakkeiden hinnoilla) pitäisi olla vakio, jos yhtiöt eivät osta omia osakkeitaan takaisin markkinoilta. Omien osakkeiden osto on vaihtoehto osingonmaksulle.

Sijoittajat ovat kärsimättömiä. He näyttävän arvostavan heti saatavia diskontattuja kassavirtoja enemmän kuin myöhemmin saatavia: ”parempi pyy pivossa kuin kymmenen oksalla”. Vaihtoehtoisesti, sijoittajat odottavat osinkojen kasvun jatkuvan.

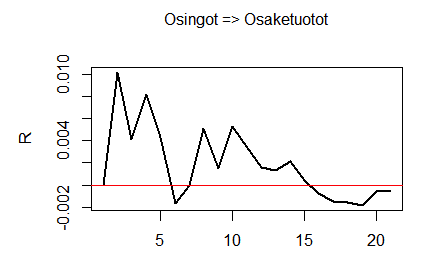

Ylireagointi näkyy oheisesta impulssi—vaste -funktion kuvaajasta. Kuvaaja esittää osinkoyllätyksen kumulatiivista signaalivaikutusta osaketuottoon. Vaakasuoran akselin luvut ovat vuosineljänneksiä. Positiivinen S&P-indeksin osinkouutinen näkyy välittömästi korkeampana osaketuottona. Vaikutus kestää noin vuoden. Tämä on se asiantuntijoiden mainitsema signaalivaikutus. Tämän jälkeen kumulatiivinen vaikutus kääntyy tilapäisesti negatiiviseksi ja puolen vuoden jälkeen jälleen positiiviseksi. Osinkojen kumulatiivinen signaalivaikutus kääntyy pysyvästi negatiiviseksi noin neljän vuoden kuluttua. Osinkouutisen pitkän ajanjakson signaalivaikutus on negatiivinen, ei positiivinen, kuten asiantuntijat väittävät. Positiivisella tulosuutisella, sitä vastoin, on pysyvä positiivinen vaikutus osaketuottoihin.

Hannu Kahra on rahoituksen dosentti Oulun yliopiston kauppakorkeakoulussa, vierailevana luennoitsijana Estonian Business Schoolissa, Tallinnassa ja Index Varainhoidon hallituksen puheenjohtaja.

Artikkeli on julkaistu alun perin Index Varainhoidon -sivustolla 21.11.2018.