Suomen viranomaisilta puuttuu keinoja hillitä asunto- ja muuta luotonantoa sekä luonteeltaan muuttuvaa kotitalouksien velkaantuneisuutta, Suomen Pankki toteaa tiedotteessaan.

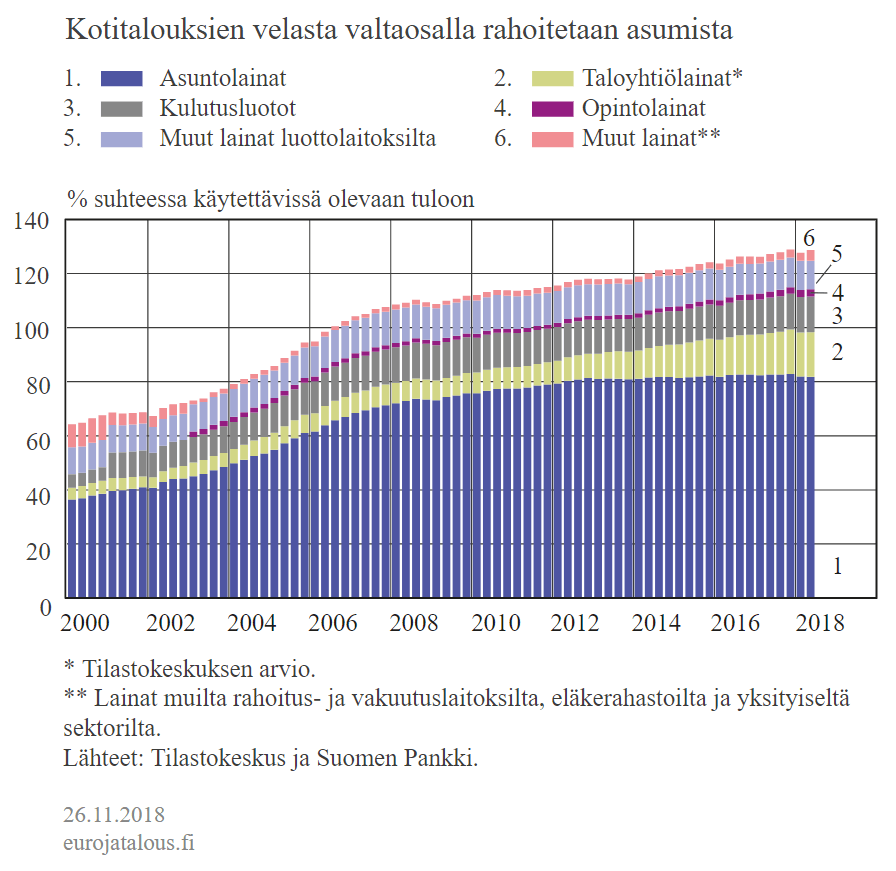

Vuoden 2018 puolivälissä kotitalouksien velat suhteessa käytettävissä olevaan vuosituloon olivat noin 128 prosenttia eli kaksinkertaiset vuosituhannen alun tilanteeseen verrattuna (ks. kuvio yllä).

”Suomen makrovakausvälineistöä tulisi täydentää luottojen kysyntää hillitsevillä välineillä, jotka rajoittavat kotitalouksien velan määrää suhteessa tuloihin”, toteaa Suomen Pankin johtokunnan varapuheenjohtaja Marja Nykänen.

Nykäsen mukaan makrovakausvälineillä tulisi voida jarruttaa lainanottoa riippumatta siitä, mistä lähteistä ja mihin tarkoituksiin lainaa otetaan. Välineistön kattavuus tulee entistä tärkeämmäksi, koska perinteisen pankkisektorin ulkopuolelta tuleva lainananto kasvaa.

Suomen Pankin tiedonkeruun mukaan kulutusluottojen kanta on kasvanut noin viiden prosentin vuosivauhtia eli nopeammin kuin keskimäärin 2010-luvulla. Syyskuussa 2018 näitä luottoja oli noin 15,8 miljardia euroa.

SP:n mukaan suurella osalla pienluottoja käyttävistä asiakkaista on vaikeuksia taloutensa hallinnassa. Jo yli 380 000 suomalaisella on maksuhäiriömerkintä, joista ensimmäinen on usein tullut kulutusluoton laiminlyönnin vuoksi.

Kotitalouksien lainoista kattavat tiedot sisältävä niin sanottu positiivinen luottorekisteri antaisi SP:n mukaan lainanantajille ajantasaisen kuvan lainaan liittyvistä luottoriskeistä. Viranomaiset saisivat rekisteristä tietoja kotitalouksien velkojen rakenteesta ja jakautumisesta.

SP:n mukaan monia suurimpia finanssikriisejä on edeltänyt ja syventänyt asuntoluotonannon ja kotitalouksien velkaantumisen liiallinen kasvu.

Velkaantuminen lisää kansantalouden suhdanneherkkyyttä, sillä runsaasti kotitaloudet supistavat talouden häiriötilanteissa voimakkaasti kulutustaan, mikä vähentää kotimarkkinayritysten tuotteiden ja palveluiden kysyntää ja lisää työttömyyttä. Myös yritysten vaikeudet kasvattavat pankkien luottotappioita ja heikentävät niiden kykyä myöntää luottoja. Kokonaiskysynnän ja pankkien luotonannon supistuminen vaikeuttaa taloustilannetta entisestään.

SP:n mukaan kotitalouksien asumisvelasta yhä suurempi osuus on asunto-osakeyhtiöiden lainoja, joiden takaisinmaksusta osakkaat vastaavat.

Eteenkin uusien asuntojen kaupassa taloyhtiölainoilla on täydennetty henkilökohtaisia asunto- ja sijoitusasuntolainoja, sillä yhtiölainoilla rahoitetaan usein merkittävä osuus ostettavan asunnon velattomasta hinnasta. Tonttien vuokraus, suuret yhtiölainaosuudet sekä taloyhtiölainojen pitkät lyhennysvapaat vaikeuttavat SP:n mukaan asumiskustannusten ja lainanhoidon kokonaisrasitteen arviointia.

Finanssivalvonnan johtokunta alensi muiden kuin ensiasuntolainojen enimmäisluototussuhdetta eli niin sanottua lainakattoa 90 prosentista 85 prosenttiin heinäkuun 2018 alusta.

Yksinkertaistettuna lainakatto tarkoittaa sitä, että asuntoa ei voi käytännössä hankkia kokonaan velaksi, vaan niin sanotun omarahoitusosuuden on oltava myös kunnossa. Käytännössä vaatimus tarkoittaa, että asunnonostajalla olisi oltava omarahoitusosuus tai asunnon lisäksi omarahoitusosuutta vastaava määrä muita hyväksyttäviä vakuuksia.

Taloyhtiölainat otetaan huomioon lainakaton laskennassa. Asuntolainaa ja huoneistoon kohdistuvaa yhtiölainaa saa siis olla enintään 85 % asunnon velattomasta hinnasta ja mahdollisista muista vakuuksista. Ensiasuntolainojen enimmäisluototussuhde pysyi ennallaan 95 prosentissa.

[xyz-ihs snippet=”ReadPeak”]