Suoran osakesijoittajan yksi mielenkiintoisimpia harrasteita voi olla yritys valita ”oikeita” osakkeita ja seurata miten oman salkun yritysten liiketoiminta edistyy. Osakevalinnan merkitys tuotoille on kuitenkin rajallinen osakemarkkinan tehokkuudesta johtuen. Se mikä tosiasiallisesti vaikuttaa sijoittajan saamiin tuottoihin ja sijoittajan ottamaan riskiin on osakepaino.

Yksittäisten instrumenttien valinta selittää vain muutamia prosentteja salkun tuoton vaihtelusta. Allokaatio, eli eri omaisuusluokkien paino selittää yli 90 prosenttia salkun tuoton vaihtelusta. Sijoittajan kannattaa siis käyttää aikaa kyseenalaistaa omia ajatuksiaan juurikin kokonaisallokaation ja osakepainon osalta.

Mentaalitilinpito tuo kuitenkin mukanaan sijoittajalle haasteen, koska varallisuus tulee jaettua sijoitusomaisuuteen ja muuhun omaisuuteen. Tämän seurauksena kokonaisuuden hahmottaminen vaikeutuu.

Osakepaino on keskeinen tekijä niin riskien kuin tuotonkin kannalta

Otetaan esimerkkipariskunta Markkanen. Markkaset ovat aloittaneet säästämisen ajoissa ja heillä on eläkeikään vielä pitkä matka. Pariskunta tiedostaa, että korkea osakepaino on heidän tilanteessa perusteltu ja hakee salkulleen 80 prosentin osakepainon.

Salkun kokonaisarvo on 30 000 euroa, yhteinen asunto on arvoltaan 200 000 euroa ja asuntolainaa on 150 000 euroa. Alla olevassa kuvassa on kuvattuna kaksi eri tapaa hahmottaa Markkasten osakepaino. Täysin sama tilanne voidaan nähdä hyvinkin eri tavoin.

Salkkuajattelu kuvastaa tilannetta, jossa asuntoa ei mielletä sijoitukseksi. Pankilta saatavat raportit jättävät tyypillisesti asunnon allokaatiolaskelmien ulkopuolelle ja tämä tukee osaltaan salkkuajattelua.

Toinen tapa hahmottaa esimerkin allokaatio on laskea, että 200 000 asunnosta on vielä 150 000 velkaa. Niinpä asunnosta lasketaan mukaan ainoastaan ”oma” 50 000 euron osuus.

Lue myös Onko oma koti sijoitus – vai pelkkä kuluerä

Kokonaisuuden voi kuitenkin ajatella myös niin kuin se on. Pariskunta omistaa koko asunnon, sekä muuta omaisuutta, jonka lisäksi heillä on velkaa. Näin hahmotettuna osakkeiden osuus tippuu kymmeneen prosenttiin. Se on aika paljon vähemmän kuin 80 prosenttia.

Vaikutus riskin hahmottamiseen

Varallisuuden arvonvaihtelu ei tunnu hyvältä ja kukapa ei haluaisi sijoituksilleen tasaista tuottoa. Mutta juuri arvonvaihtelun takia osakkeet ovat kautta aikain kuitenkin olleet se kaikista tuottavin omaisuusluokka.

Ilman tuota epämiellyttävää arvonvaihtelua osakkeisiin liittyvä korkea tuotto laskisi markkinoiden hinnoittelumekanismien kautta muiden omaisuusluokkien tasolle.

Tuottoa hakevan hajautuksen päälle ymmärtävän sijoittajan ottama riski ja arvonvaihtelu tulisi siis olla mahdollisimman korkea, muttei kuitenkaan korkeampi kuin mitä riskiä haluaa, pystyy ja jaksaa kantaa.

Monet uskovat hyvän sijoittajan valitsevan ”parhaat osakkeet”, mutta todellisuudessa hyvän ja huonon sijoittajan erottaa siitä miten osakkeiden arvonlaskun mukanaan tuomaa epämiellyttää tunnetta käsitellään.

Kurssilaskun määrä tulee kovin helposti hahmotettua suhteessa kurssihuippuihin.

Markkasen esimerkkipariskunnan tapauksessa ajatus menisi niin, että kun salkun arvo vielä syyskuussa oli reilut 36 000 euroa ja pari kuukautta myöhemmin marraskuussa yli 7000 euroa vähemmän, on houkutus myyntinappulan painamiseksi suuri. Samalla vauhdilla jatkuva kurssilaskuhan söisi kohta koko salkun. Ja sitten se harmittaa, mikäli kurssit korjaavatkin takaisin päin.

Sijoituksiin liittyvä riski kannattaakin hahmottaa pidemmällä tähtäimellä, koska myös säästöaika on pitkä. Pelkkä salkku huomioiden riski avautuisi näin.

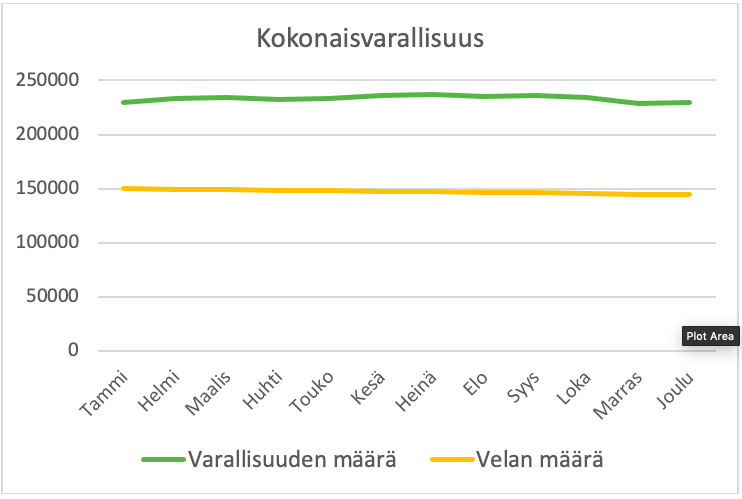

Markkasen pariskunnan tavoite on kuitenkin kokonaisvarallisuuden kasvattaminen puskurin rakentamiseksi ja eläkepäiviään silmällä pitäen. Niinpä Markkasen pariskunta viimein päätyy hahmottamaan tilannettaan kokonaisuuden kannalta. He käyttävät puoli tuntia aikaa siihen, että kirjoittavat kuukausiraporteista saadut salkun arvot exeliin ja lisäävät sinne kuukausittaisen velan määrän sekä muut omistukset.

Vaikka koko varallisuuden kehityksen huomioisikin, tulee asuntolaina helposti lokeroitua juuri asuntoon kohdistuvaksi. Hyvänä puolena kuvaajasta kuitenkin aukeaa tavoitteen edistyminen.

Kun tavoite on säästää ja kasvattaa kokonaisvarallisuutta pitkällä tähtäimellä on perusteltua seurata tämän tavoitteen edistymistä myös yhtenä kokonaisuutena. Velan määrän piirtäminen samaan kuvaan auttaa hahmottamaan kokonaisriskiä.

Nyt Markkaset huomaavat, että varallisuuden arvonvaihtelu on tosiasiallisesti hyvin pientä ja laajasti hajautettua osakepainoa voisi itse asiassa kasvattaa tuottojen kasvattamiseksi.

Markkasten tilanne eroaa kuitenkin vuokralla asuvista Miettisistä ja osakepaino on tosiallisesti se mikä määrittää kuinka paljon niitä pitkän ajan sijoitustuottoja on tulossa.

Sijoitustuottojen määrään vaikuttavat valinnat

Isoin hyöty kokonaisuuden hahmottamisesta tulee kuitenkin myöhemmässä vaiheessa, kun Markkasilla tulee vaikkapa muutto eteen.

Ensinnäkin vanhan asunnon markkina-arvoa on tullut seurattua ja sitä kautta myös kertyneestä korjausvelasta ollaan tietoisia. Tarve kiinteistön perushuoltoon kuuluvista isoista arvoon vaikuttavista toimenpiteistä, kuten salaojaremontti, tulee valitettavan usein omistajien tietoisuuteen vasta myyntitilanteessa.

Ja sitten, kun Markkasten muuttotilanteessa vanhaa asuntovelkaa on jäljellä enää 50 000 euroa, tulee miettineeksi uusia vaihtoehtoja.

Voisiko vanhan asunnon laittaa vuokralle, saada siitä lisävakuutta ja käyttää myös vuokratuloja vähän isompaan asuntolainaan?

Mitä jos vanhan myisi, asettuisi vuokralle ja nostaisikin säästyneellä pääomalla osakepainoa?

Mitä jos tavoitteena olisi maksaa asuntolainaa mahdollisimman hitaasti takaisin, ja säästää isommin osakkeisiin?

Entäpä mitä jos Markkaset perivät kesämökin kaukaa kotipaikkakunnaltaan? Onko järkevää pitää liian kaukana olevaa kesämökkiä? Vai voisiko sen sittenkin myydä? Ja tulisiko myyntirahat käyttää velan lyhennyksiin koska velka on aina pahasta, vai olisiko ne sittenkin järkevämpi sijoittaa.

Säästäjien tavoitteet ovat erilaisia. Monilla on liikaa velkaa, mutta on myös niitä jotka pyrkivät velasta mahdollisimman nopeasti eroon ihan vaan periaatteesta.

Jos tavoitteena on varallisuuden kasvattaminen kannattaa omaa allokaatiotaan pohtia aidosti kokonaisuutena. Se toinen vaihtoehto on sivuuttaa saatuun tuottoon aidosti vaikuttavat allokaatiopohdinnat ja keskittyä epäolennaisimpiin yksityiskohtiin kuten siihen mitä rahastoa hankkii tai siihen ostaako Sampoa vai Konecranesia.

Rikastuminen on vaikeaa. Etenkin jos oman aktiivisuutensa panostaa tuottoihin erittäin paljon vaikuttavan kokonaisallokaation sijasta epäoleellisiin yksityiskohtiin.